Educação Financeira escolar para compreensão do impacto econômico da pandemia da covid-19: um relato de prática no Ensino Médio

Frederico Reis Marques de Brito

Mestre em Matemática (UFMG), professor da UEMG e do Colégio Santa Maria Minas

Wálmisson Régis de Almeida

Mestre em Matemática (UFSJ), professor do IFMG - São João Evangelista

Jhonatan Amaral Pereira

Licenciando em Matemática (IFMG - São João Evangelista)

Ana Carolina Assis Ferreira

Licencianda em Matemática (IFMG - São João Evangelista)

Dênis Amaral Felix

Licenciando em Matemática (IFMG - São João Evangelista)

O trabalho aqui apresentado iniciou-se no ano de 2020. Pouco antes de seus primeiros passos, surgiu em Wuhan, China, um vírus capaz de mudar a vida de praticamente todo o mundo, impactando a economia global e levando os países a uma pandemia sem previsão de término, produzindo dilemas e trazendo novos desafios para a humanidade. Cada continente sofreu abalos em sua estrutura. Abalos de ordem política, econômica, social, educacional, cultural, dentre outros. Nesse contexto, houve uma permanente necessidade de reflexão e de mudanças.

O vírus, responsável por tal cenário e com alto índice de transmissão, gerou extensos períodos de lockdown impostos pelos governos dos países mais gravemente afetados, ocasionando alterações drásticas em toda a roda da economia mundial. Conforme afirmam Isis Pillar Cazumbá e Miryam de Souza Minayo, “o mundo está vivenciando um colapso econômico que supera a Grande Depressão de 1929 e afetará severa e desigualmente o bem-estar de grande parte da população mundial” (Cazumbá; Minayo, 2020, p. 143).

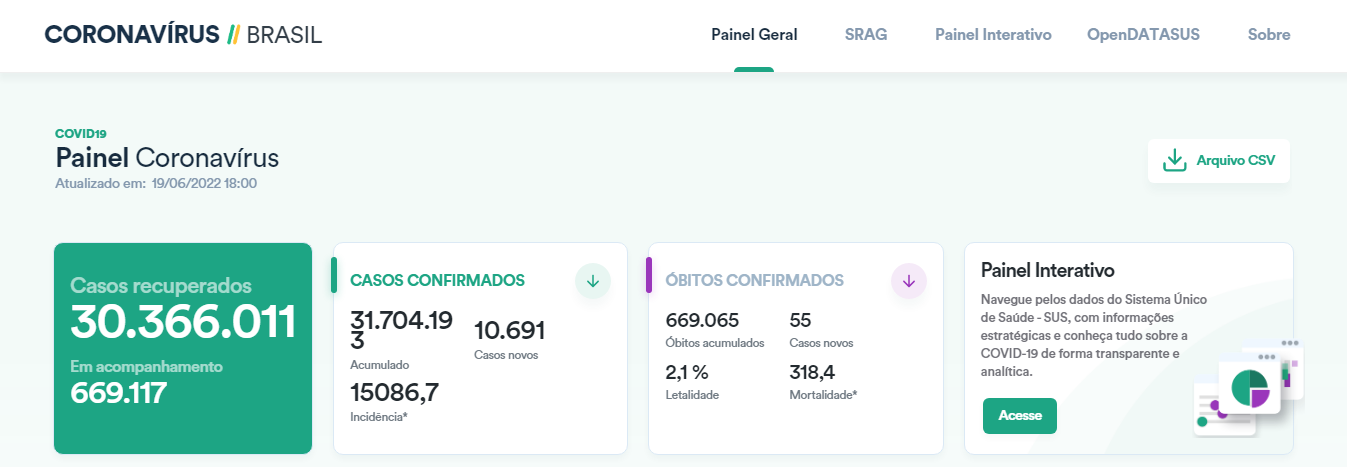

Com o avanço da contaminação e os consequentes impactos causados, o governo criou um site (covid.saude.gov.br) onde o cidadão comum podia acompanhar diariamente os casos da doença, com valores discriminados por estados e municípios da federação. Na Figura 1 é possível verificar um recorte da magnitude dos níveis de contaminação e mortalidade decorrentes da pandemia a nível nacional.

Figura 1: Recorte do Painel Coronavírus

Fonte: covid.saude.gov.br.

Os meios de comunicação mantinham a todo momento a população informada sobre os acontecimentos políticos e econômicos do país. Com isso era possível acompanhar as informações importantes sobre os cenários instantâneos e as perspectivas futuras de emprego, renda, mercado de trabalho, inflação, entre outros dados relevantes a respeito do impacto da pandemia na vida do brasileiro.

Um dos canais oficiais para acompanhamento desses dados foi o site do Instituto de Pesquisa Econômica Aplicada (IPEA). Pelas análises das notícias durante o período, verificou-se aumento drástico nos índices inflacionários, com recordes negativos praticamente mensais, levando os preços de itens básicos à sobrevalorização. Em meio a esse turbulento cenário, vários setores sofreram grandes impactos devido ao desequilíbrio econômico, causando assim instabilidades no mercado e afetando diretamente o bolso, principalmente dos mais pobres.

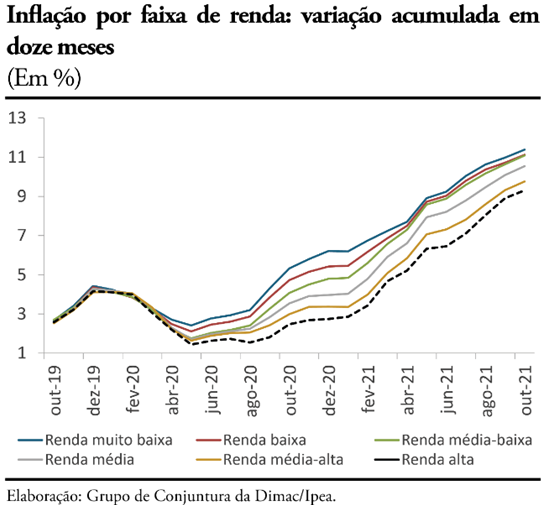

A partir dos dados do Índice Nacional de Preço ao Consumidor Amplo (IPCA) foi possível observar, durante os anos da pandemia, uma triste confirmação: o alavancar dos preços de itens básicos para a população.

Figura 2: Evolução do IPCA entre outubro de 2019 (pré-pandemia) e outubro de 2021

Fonte: IPEA.

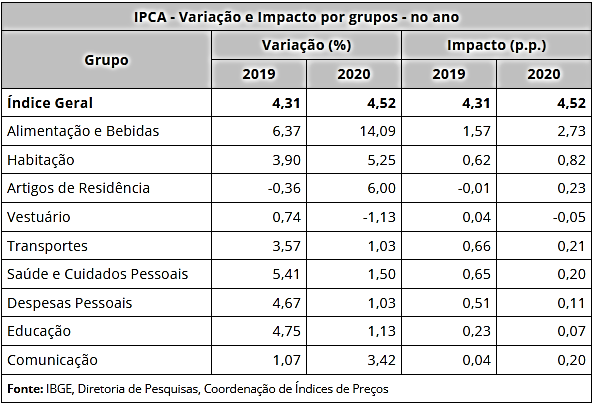

O gráfico da Figura 2 evidencia a alta generalizada de preços medida pelo IPCA, cujo objetivo é medir a inflação de uma cesta de produtos e serviços comercializados no varejo, referentes ao consumo pessoal das famílias. Destaque para a diferença entre os índices por faixa de renda: a inflação da pandemia afetou de forma mais sensível famílias de baixa renda devido ao seu perfil de consumo, já que costumam gastar um valor percentual maior dos seus vencimentos com alimentação, justamente o setor mais afetado pelo aumento de preços entre 2019 e 2020, fato que se consolidou em 2021 e no início de 2022, junto ao aumento dos preços de combustíveis, como mostra a Figura 3.

Figura 3: Influência de alimentos e bebidas no IPCA 2019 e 2020

Fonte: IBGE.

Com a diminuição do poder de compra, as famílias brasileiras precisaram então se reestruturar financeiramente, porém como organizar os gastos sem ter uma cultura de planejamento financeiro? Como estabelecer um controle organizado para garantir o alimento e o sustento familiar? A busca por essas respostas nos remete à importância da Educação Financeira Escolar, conteúdo que deveria ser mais bem explorado na Educação Básica, com intuito de gerar cidadãos mais bem preparados para o enfrentamento de momentos de crise.

Mas o que seria a Educação Financeira Escolar? Podemos considerá-la como

um conjunto de estratégias e ações desenvolvidas dentro do ambiente escolar, com o objetivo de convidar o aluno a refletir, a partir de um pensamento matemático e de forma multidisciplinar, sobre acontecimentos financeiros e econômicos, que influenciam na sua vida, na organização e planejamento orçamentário das famílias e da sociedade em geral. (Almansa, 2018, p. 112).

Pode-se também adotar a visão apresentada pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE):

A Educação Financeira pode ser definida como "o processo pelo qual consumidores/investidores financeiros aprimoram sua compreensão sobre produtos, conceitos e riscos financeiros e, por meio de informação, instrução e/ou aconselhamento objetivo, desenvolvem as habilidades e a confiança para se tornarem mais conscientes de riscos e oportunidades financeiras, a fazer escolhas informadas, a saber onde buscar ajuda, e a tomar outras medidas efetivas para melhorar seu bem-estar financeiro” (OCDE, 2005, p. 5).

Como se observa pelas definições citadas, torna-se evidente a importância do trabalho com a Educação Financeira em âmbito escolar para que os alunos sejam influenciados a desenvolver bagagem crítica relativa ao tema, podendo planejar melhor suas finanças e auxiliar no planejamento financeiro de suas famílias. Essa importância também é destacada pela OCDE no mesmo documento:

Educação Financeira sempre foi importante para ajudar consumidores a orçar e administrar suas receitas, poupar e investir de forma eficiente, e evitar tornarem-se vítimas de fraude; Considerando que à medida que o mercado financeiro fica cada vez mais sofisticado e as famílias assumem mais responsabilidades e risco por decisões financeiras [...], é preciso haver indivíduos financeiramente educados para assegurar níveis suficientes de proteção do investidor e do consumidor, bem como o bom funcionamento não só do mercado financeiro, mas também da economia (OCDE, 2005, p. 3).

Conforme salienta a OCDE, a Educação Financeira se faz necessária em decorrência da própria globalização e do desenvolvimento econômico. No ambiente familiar, é possível elencar muitas perguntas que nos possibilitam aferir o entendimento das famílias brasileiras sobre os conteúdos da temática Educação Financeira: o que é a inflação e como ela afeta meu poder de compra? O que são os juros? Devo poupar dinheiro para quê? Como posso poupar dinheiro e como investi-lo? O que são os impostos? Qual a importância de acompanhar os dados econômicos do país? Essas e muitas outras perguntas já deveriam ser abordadas na Educação Básica, momento em que os alunos podem desenvolver suas convicções acerca das noções sobre Finanças e Economia.

O dinheiro e sua função na sociedade; a relação entre dinheiro e tempo – um conceito fundamental em Finanças; as noções de juros, poupança, inflação, rentabilidade e liquidez de um investimento; as instituições financeiras; a noção de ativos e passivos e aplicações financeiras (Silva; Powell, 2013, p. 14).

Faz-se necessário trazer ao ambiente escolar esses assuntos de suma importância, pois os alunos precisam “compreender as relações entre conceitos e procedimentos dos diferentes campos da Matemática [...] e de outras áreas do conhecimento, sentindo segurança quanto à própria capacidade de construir e aplicar conhecimentos matemáticos, desenvolvendo a autoestima e a perseverança na busca de soluções” (Brasil, 2018, p. 267). Esse mesmo documento frisa a relevância do estudo de conceitos básicos de economia e finanças como taxas de juros, inflação, aplicações financeiras (rentabilidade e liquidez de um investimento) e impostos, propondo inclusive estudos interdisciplinares que envolvam outras dimensões, além da econômica, sobre as questões do consumo, trabalho e dinheiro.

Infelizmente, o que as pesquisas sobre esse nível de compreensão nos mostram é um alto índice de incapacidade da população brasileira economicamente ativa em planejamento e gestão financeiras. Pesquisa realizada em janeiro de 2020 pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) revela que praticamente metade dos brasileiros (48%) não controla o próprio orçamento e mesmo no caso daqueles que o controlam, apenas 1/3 planeja o mês com antecedência. Esse é apenas um recorte de uma de inúmeras pesquisas sobre o assunto, que podem ser consultadas em vários canais oficiais, alertando para a falta de conhecimento sobre Educação Financeira e para a necessidade de formação nessa área.

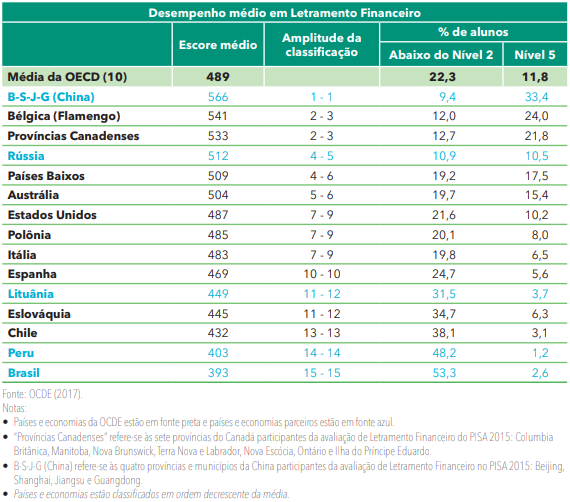

Em comparação com outros países, essa desinformação sobre Educação Financeira também se destaca. Em 2015, o exame Programa Internacional de Avaliação de Estudantes (PISA) realizou uma pesquisa com estudantes de quinze anos de quinze países. Os jovens brasileiros ficaram na última posição no âmbito “conhecimento financeiro”, conforme podemos observar no gráfico da Figura 4:

Figura 4: Letramento financeiro no PISA 2015

Fonte: INEP.

Como evidenciado, os estudantes brasileiros possuem baixo conhecimento financeiro, quando comparados aos demais estudantes dos outros países do estudo em questão. Diante do fato, surgem alguns questionamentos: por que a Educação Financeira não se faz presente de forma efetiva na vida escolar dos estudantes brasileiros? Como essa falta de conhecimento pode afetar o controle financeiro das famílias brasileiras?

Com base em todo o cenário descrito, o objetivo central desta pesquisa foi realizar discussões acerca do impacto econômico causado pela pandemia do covid-19 com alunos da 1ª série do Ensino Médio de uma Escola Estadual localizada na cidade de São João Evangelista, em Minas Gerais, evidenciando fatos e gerando discussões relativas ao enfrentamento da crise por parte de familiares e o entendimento desses estudantes r de suas famílias em relação à Educação Financeira.

Metodologia e análise dos resultados

Esse estudo caracterizou-se como uma pesquisa mista, combinando métodos predeterminados quantitativos com métodos qualitativos, utilizando um questionário de questões abertas e fechadas e dispondo de várias formas de dados para cobrir várias possibilidades, incluindo estatísticas e análises textuais. A coleta de diferentes tipos de dados pode garantir uma melhor compreensão da pesquisa em questão (Creswell, 2007, p. 34-35). Spratt, Walker e Robinson destacam que

combinar métodos qualitativos e quantitativos parece uma boa ideia. Utilizar múltiplas abordagens pode contribuir mutuamente para as potencialidades de cada uma delas, além de suprir as deficiências de cada uma. Isto proporcionaria também respostas mais abrangentes às questões de pesquisa, indo além das limitações de uma única abordagem (Spratt; Walker; Robinson, 2004, p. 6).

Essa pesquisa ocorreu em três etapas:

- Etapa 1: Aplicação de um questionário, elaborado pelos autores, constituído de perguntas relacionadas ao consumo e às mudanças no planejamento financeiro necessárias em virtude da pandemia no intuito de aferir o conhecimento das famílias acerca de conceitos econômicos e evidenciar qual o contato das famílias com o tema Educação Financeira.

- Etapa 2: Diante dos dados coletados, realizou-se uma análise qualitativa/quantitativa, destacando e evidenciando quais foram as impressões e os padrões das respostas da pesquisa.

- Etapa 3: Realização de uma aula expositiva dialogada com os alunos da turma, após a coleta e o tratamento dos dados dos questionários, abordando os conceitos econômicos tratados e sanando as possíveis dúvidas sobre o tema.

Questionário

A etapa de aplicação do questionário foi realizada em uma turma de quatorze alunos. Vale ressaltar que esse questionário foi aplicado de forma impressa. Os alunos receberam o questionário e o levaram para suas casas para responderem juntamente com suas famílias em um prazo de três dias. No período da aplicação dos questionários, a escola funcionou com aulas em regime híbrido, sem obrigatoriedade da participação presencial, o que explica o baixo número de alunos presentes in loco. As respostas coletadas foram tabuladas e apresentadas por meio de gráficos.

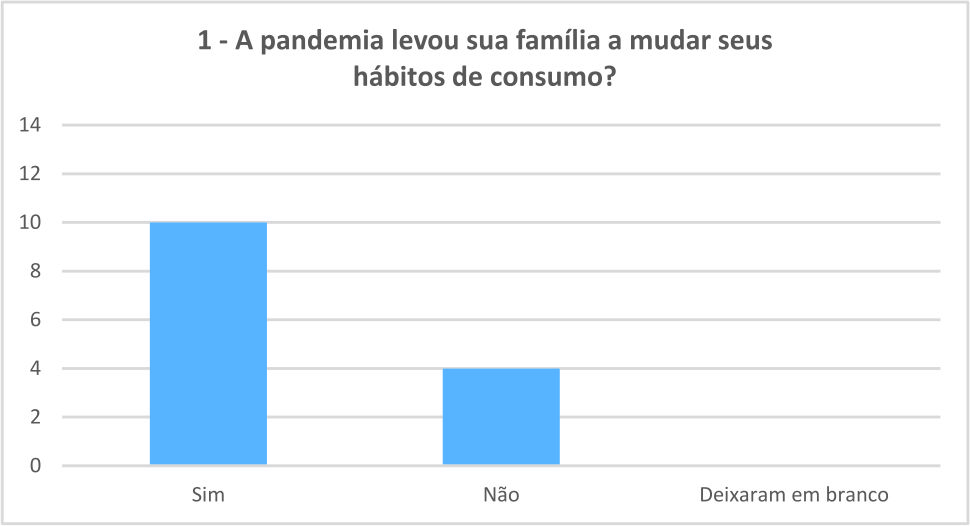

Na primeira pergunta do questionário já se pode notar que as famílias passaram a ter que lidar com novas formas de gastar seu dinheiro, pois do total de respondentes, cerca de 71% responderam que a pandemia levou a família a mudar hábitos de consumo.

Figura 5: Resultados da Pergunta 1 do questionário

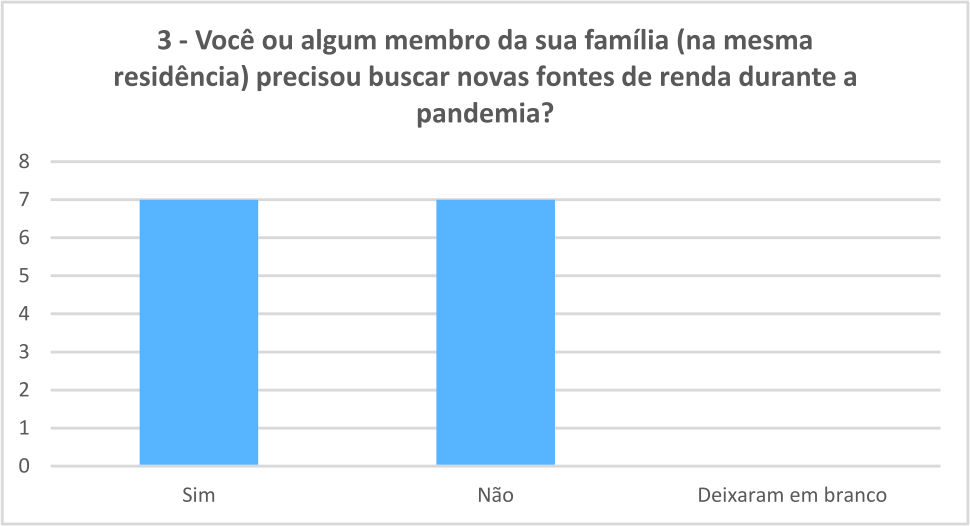

Tal mudança pode ser justificada pelo aumento dos preços dos insumos e serviços que sofreram impacto direto com a pandemia. Havendo um aumento nos gastos, umas das alternativas para solucionar tal elevação é o aumento da renda familiar, o que levou a outra importante pergunta: “Você ou algum membro da sua família (na mesma residência) precisou buscar novas fontes de renda durante a pandemia?”.

Figura 6: Resultados da pergunta 3 do questionário

Como mostra o gráfico, 50% das famílias participantes precisaram buscar novas fontes de renda. Esse fato sugere um possível aumento da jornada de trabalho, participação de mais membros da família no orçamento e/ou evasão escolar dos filhos em idade laboral.

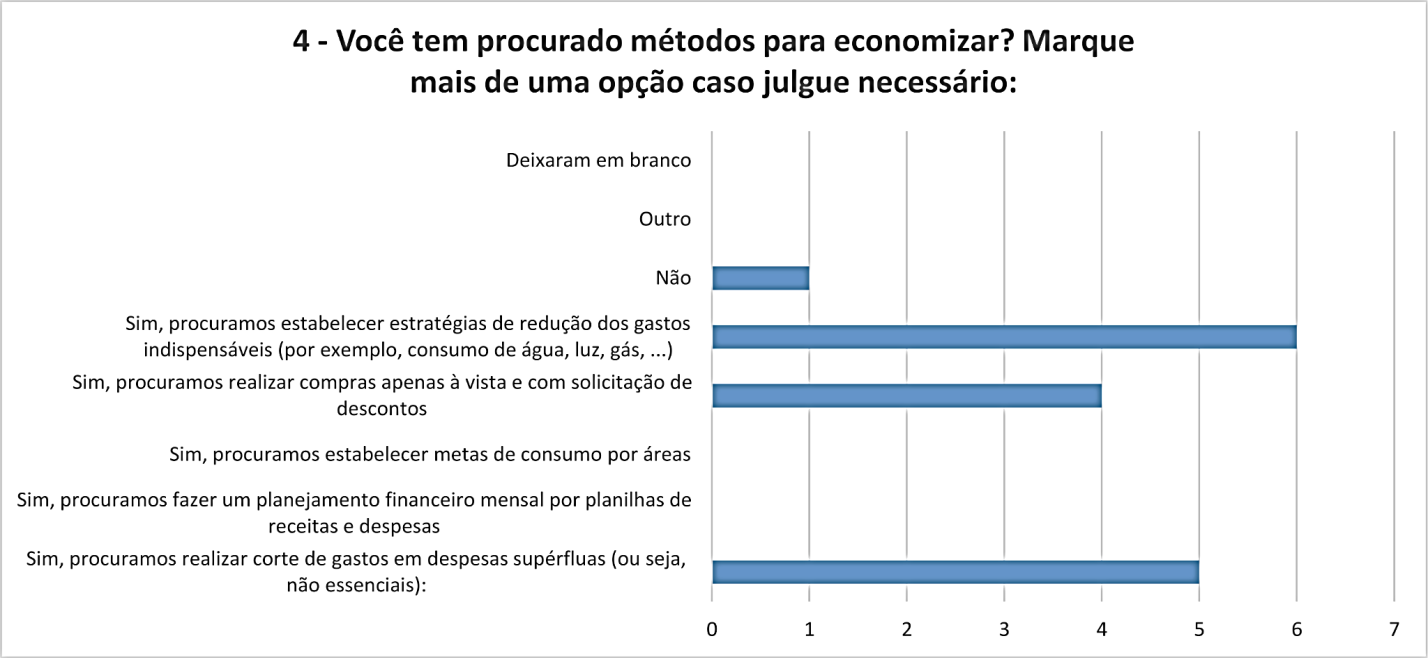

A mudança de hábitos financeiros ficou evidenciada no questionário, pois praticamente todos os entrevistados afirmaram que suas famílias adotaram algum método visando economizar nesse período.

Figura 7: Resultados da pergunta 4 do questionário

Com maior incidência, aparece a opção relacionada à redução de gastos essenciais, “Sim, procuramos estabelecer estratégias de redução de gastos indispensáveis (por exemplo, consumo de água, luz, gás)”, com seis respostas. Visto que os gastos essenciais são fundamentais para a manutenção da rotina das famílias é interessante o fato que elas tenham apresentado essa consciência, mantendo atenção para não gastarem além do necessário, com atitudes razoavelmente simples.

Posteriormente aparece o item relacionado ao corte de gastos supérfluos, “Sim, procuramos realizar corte de gastos em despesas supérfluas (ou seja, não essenciais)", com cinco respostas. Percebe-se que a maioria das famílias tem a visão de que cortar gastos desnecessários é uma ótima estratégia para poupar dinheiro, mesmo que sejam gastos pequenos e que envolvam uma redução momentânea da qualidade de vida, em especial nos quesitos ligados ao lazer. Em seguida, tem-se o item “Procuramos realizar compras apenas à vista e com solicitação de descontos”, com quatro respostas. O pagamento à vista se torna interessante especialmente quando existem descontos para tal modalidade, além de que a redução de compras parceladas geralmente diminui a chance de “estouro” do orçamento por falta de planejamento ou/e compras de itens não essenciais.

Nenhuma família preencheu a opção “Sim, procuramos fazer um planejamento financeiro mensal por planilhas de receitas e despesas”, o que evidencia desconhecimento sobre a importância desse tipo de controle. A criação de uma planilha é essencial para quem busca economizar ou ter melhor controle de receitas e despesas, pois permite uma visualização do dinheiro que entra e do dinheiro que sai, possibilitando uma gestão mais estratégica dos recursos financeiros de forma a evitar que se gaste mais do que se recebe. Os resultados da pesquisa também mostram que nenhuma família selecionou, “Sim, procuramos estabelecer metas de consumo por área”, estratégia interessante dessas planilhas para que seja possível realizar todas as atividades previstas ao longo do mês, impedindo que gastos supérfluos impactem o orçamento ao possuírem uma limitação na dotação orçamentária.

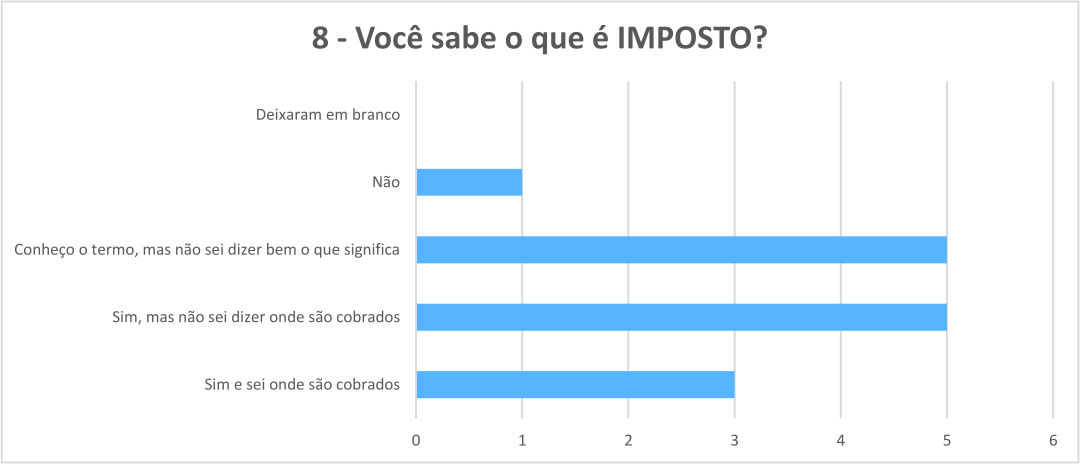

As respostas às perguntas relacionadas a conceitos específicos da Matemática Financeira demonstraram dados alarmantes. Um exemplo é a pergunta sobre impostos, algo tão presente no nosso dia a dia e que deveria ser do conhecimento dos consumidores.

Figura 8: Resultados da pergunta 8 do questionário

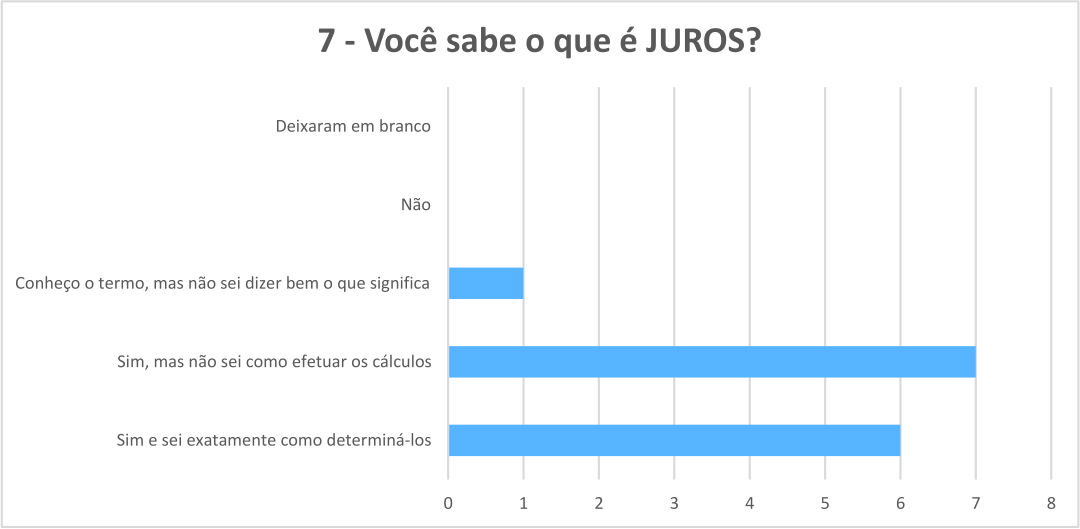

Como observado, apenas três famílias responderam que sabem o que é imposto e onde identificá-los, ou seja, apenas 21,4% das famílias respondentes conseguem reconhecer os impostos em suas compras, o que novamente sugere a urgência do ensino da Educação Financeira nas escolas. Outro termo econômico muito comum na vida do consumidor é o termo juros, presente na maioria das operações de compra e investimentos financeiros. Foi levantado no questionário se as famílias sabiam o seu significado.

Figura 9: Resultados da pergunta 7 do questionário

Como evidenciado no gráfico, metade dos respondentes sabe o significado do termo juros, mas não sabe como determiná-lo ou/e efetuar seu cálculo, o que pode causar desconhecimento de altas cobranças e até mesmo indevidas ou abusivas em determinadas compras. Além de saber o que são juros e compreender o seu caráter exponencial como juros compostos é importante que a família saiba identificar em suas compras seus valores. Isso pode ajudá-la nas tomadas de decisão, proporcionando escolhas mais assertivas diante da sua capacidade financeira. Por que será que ao fazer um empréstimo o credor prefere não receber logo nos primeiros dias? Conforme destaca Bauman (2010),

e são justamente os débitos (os juros cobrados mensalmente) que os credores modernos e benevolentes (além de muito engenhosos) resolveram e conseguiram transformar na principal fonte de lucros constantes. O cliente que paga prontamente o dinheiro que pediu emprestado é o pesadelo dos credores (Bauman, 2010, p. 14).

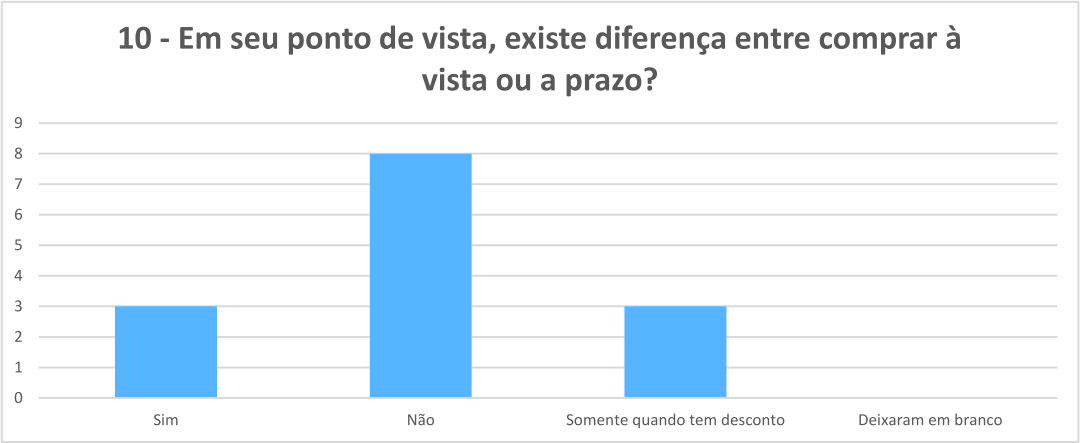

Umas das coisas que o consumidor deveria observar no ato da compra são as opções de pagamento para verificar se há diferença no valor à vista ou a prazo.

Figura 10: Resultados da pergunta 10 do questionário

O gráfico mostra como é preocupante a falta de conhecimento em assuntos econômicos de suma importância para o consumidor. Cerca de 57% das famílias participantes responderam que não existe diferença na compra à vista ou a prazo, sendo que, de forma geral, o pagamento à vista é quase sempre mais vantajoso, pois com dinheiro em mãos (ou ainda pagando por meio de pix, cartão de débito, transferência bancária), o pagador pode negociar bons descontos.

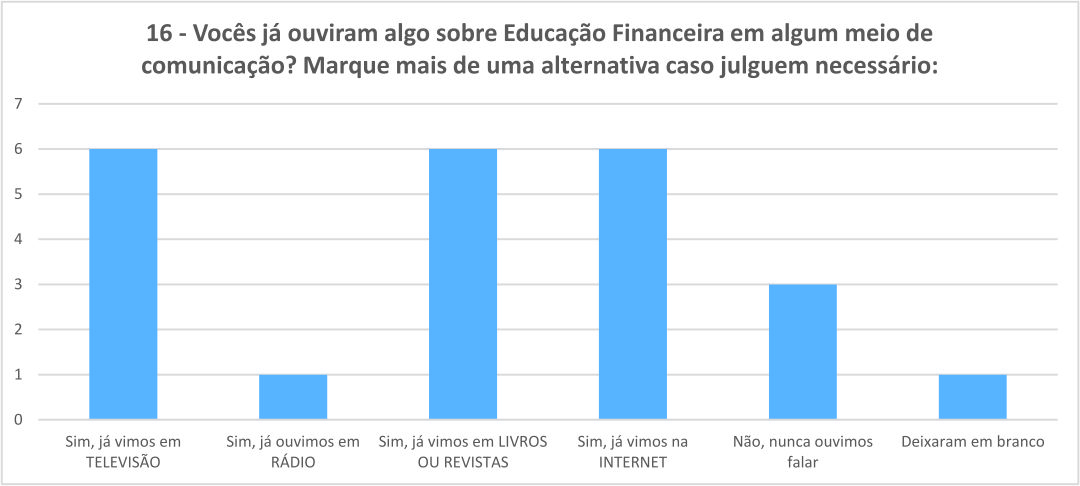

Duas perguntas trouxeram dados intrigantes. Elas estão relacionadas aos meios de comunicação que propagam discussões acerca da Educação Financeira e sua oferta na Educação Básica. Na primeira, questionou-se: “Vocês já ouviram algo sobre Educação Financeira em algum meio de comunicação?”.

Figura 11: Resultados da pergunta 16 do questionário

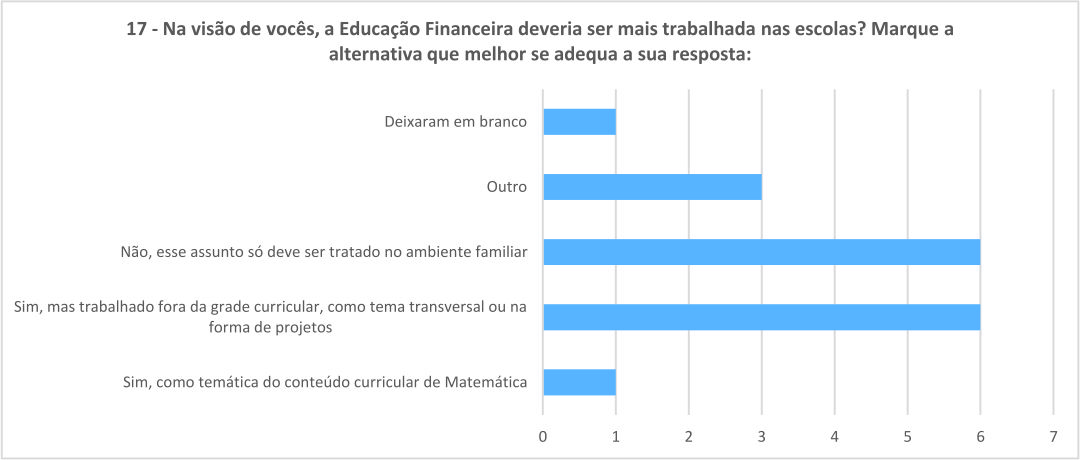

Observando as respostas e levando em consideração que era possível indicar mais de uma alternativa, parece estranho verificar que as famílias realmente têm contato com o tema, mas demonstram falta de conhecimento sobre muitos termos correlatos, como visto nas respostas anteriores. É possível concluir que o fato de terem acesso ao assunto não lhes garante o entendimento e a compreensão dos conceitos e de suas aplicações, o que reforça a importância da abordagem escolar. De certa forma, isso contradiz o surpreendente resultado à pergunta, “Na visão de vocês, a Educação Financeira deveria ser mais trabalhada nas escolas?”.

Figura 12: Resultados da pergunta 17 do questionário

Um percentual relevante da amostra (observe que alguns dos pesquisados marcaram mais de uma opção), assinalou que a Educação Financeira não deveria ser trabalhada nas escolas, apenas no ambiente familiar. Essa constatação nos mostra que ainda existe um tabu com relação ao tema, pois esse tipo de resposta vai em sentido oposto ao que pregam instituições, como a OCDE, que reafirma a importância do ensino dessas ferramentas desde a Educação Básica.

A última pergunta do questionário, no formato discursivo, teve como intuito avaliar possíveis abordagens do tema Educação Financeira na Educação Básica, em especial no Ensino Fundamental. Foi feito o seguinte questionamento: “Caro aluno, em algum momento da sua vida escolar você já ouviu falar a respeito ou teve algum contato com a temática Educação Financeira? Se sua resposta for “sim”, diga em que momento ocorreu’’.

Lamentavelmente, todos os alunos responderam “não” à questão. Esse fato vai ao encontro das ideias evidenciadas por Martins (2004):

Uma criança [...], durante a educação básica, é obrigada a memorizar nomes e datas de pouca utilidade na vida real. Em pouco tempo tudo, ou quase tudo, é esquecido. Nesses anos, o aluno não estuda noções básicas de comércio, economia, finanças ou impostos. O sistema educacional ignora o assunto ‘dinheiro’, algo incompreensível, já que a alfabetização financeira é fundamental (Martins, 2004, p. 5).

A resposta à pergunta é de suma importância, pois reforça a necessidade da oferta de Educação Financeira nas escolas ser incorporada como parte da matriz curricular de Matemática, o que de certa forma forçaria sua execução. Com isso, seria possível formar uma geração mais preparada a usar seus recursos financeiros de forma consciente na sua vida adulta e que poderia inclusive auxiliar seus pais, quando leigos no assunto, a realizar suas tomadas de decisão em processos que envolvam gastos ou aplicações financeiras.

Aula expositiva dialogada

Após a etapa de aplicação, coleta dos questionários, compilação e tratamento dos dados, foi realizada uma aula expositiva dialogada com os alunos da turma em questão. Essa aula teve a duração de 55 minutos, correspondente a uma hora-aula. Diante do objetivo proposto, com o auxílio de um retroprojetor, foram trabalhados com a turma alguns dos conceitos econômicos presentes no questionário. Assim, pudemos entrelaçar as definições e sanar as dúvidas dos alunos, sempre na tentativa de demonstrar a importância da Educação Financeira no dia a dia das famílias brasileiras naquilo que se refere a uma vida financeira saudável e na assertividade das tomadas e decisão.

No primeiro momento da aula, foram analisadas com os alunos as mudanças de hábitos às quais eles e suas famílias foram submetidas diante da pandemia da covid-19 e suas implicações financeiras. Foram destacados os cortes de gastos não essenciais, aplicação de melhores estratégias de compras, como também a execução de um planejamento orçamentário com metas a serem cumpridas pelas famílias. Importante destacar alguns relatos feitos pelos alunos durante a aula, como: “tivemos que deixar de comprar muitas coisas” ou “começamos a nos planejar melhor”, deixando claro que o impacto foi generalizado e que as crianças estavam cientes da situação.

Em se tratando das estratégias de compras os alunos salientaram que suas famílias aplicaram alguns métodos indicados por especialistas na área de economia: levaram lista de compras quando foram ao supermercado; realizaram a troca de marcas de alguns produtos, explicitada em relatos como “minha mãe sempre comprava da marca “x”, mas acabou tendo que comprar de outras”; ficaram mais atentos a promoções e assim também passaram a realizar mais pesquisas de preços; e estabelecerem um limite de gastos, pois assim a família obtinha maior controle financeiro e reduzia os gastos supérfluos.

Posteriormente, foram abordados os conceitos econômicos elencados no questionário como preconizado por Silva e Powell (2013), que destacam que a Educação Básica é um momento propício para introdução de conceitos como juros (simples e composto), impostos (IPI, ICMS, IPVA, IPTU), compras à vista e a prazo, inflação, empreendedorismo, diferença entre investimento e poupança, entre outros aspectos de natureza econômica. Para todos os conceitos discutidos foram apresentadas as definições formais e onde se aplicam, assim como também foram apresentados alguns exemplos de cálculos de juros e impostos.

Quando os impostos foram trazidos para a discussão, alguns alunos demonstraram revolta quanto a essa forma de arrecadação do Estado, participando da discussão com frases como: “cobrar impostos é um roubo contra a sociedade”, ou “Eles (Estado) fazem isso apenas para se enriquecerem”, mas quando questionados sobre o significado e objetivo dos impostos e sua importância para o funcionamento da máquina pública, eles evidenciaram falta de conhecimento. Interessante destacar que quando foram informados da possibilidade de verificar a cobrança de impostos nas notas fiscais, por exemplo, eles apresentaram espanto e disseram que vão prestar mais atenção em suas compras futuras.

Um dos assuntos da aula que mais gerou discussão e participação dos discentes foi a temática investimento e poupança. Alguns alunos relataram certo conhecimento sobre o tema, alegando que “é melhor investir meu dinheiro, pois terei um retorno maior”, enquanto outros relatavam um comportamento mais moderado, alegando “prefiro guardar meu dinheiro em poupança, pois me sentiria mais seguro’’. Interessante verificar o quanto esse assunto tem sido pauta de discussão, principalmente na internet, que é geralmente a maior fonte de informação da geração do século XXI.

Ao final da aula pôde-se notar que os alunos demonstraram mais interesse pelos assuntos abordados, pois destacaram que a partir daquele dia iriam aprofundar mais nos assuntos relacionados a temática Educação Financeira, além de ficarem mais atentos as notícias e discussões na internet.

Considerações finais

Os impactos econômicos ocasionados pela pandemia causada pelo novo coronavírus ficaram evidentes ao analisar os dados obtidos pela pesquisa realizada neste trabalho. As famílias envolvidas na pesquisa relataram mudanças em seus hábitos de consumo rotineiros e passaram a se atentar quanto às suas próprias limitações orçamentárias. Vale ressaltar que a pesquisa sugere uma mudança para enfrentamento ao cenário atual, mas não necessariamente indica que haverá um planejamento por parte dessas famílias para encarar eventuais situações como a enfrentada atualmente em momentos futuros. Ficou evidente que a Educação Financeira ainda é um tema desconhecido na vida acadêmica de muitos alunos e de suas famílias, fato que se identifica em vários momentos da experiência, por exemplo quando os discentes se indignaram quanto à cobrança de tributos na compra de produtos, algo que até então passava despercebido em suas compras.

O questionário aplicado foi de suma importância, pois ofereceu subsídios para que fossem levantados os principais pontos que subsidiaram a aplicação da aula expositiva, e de onde foi possível identificar a carência por parte das famílias no entendimento de conceitos econômicos e na aplicação destes em suas relações de compra e tomadas de decisão financeiras. Na aula expositiva dialogada, ficou evidente que os alunos têm fácil acesso a informações, principalmente na internet, mas que esses precisam se atentar para fontes que sejam confiáveis e que estejam mais atentos às movimentações financeiras que ocorrem no seu dia a dia e de sua família.

Diante do cenário enfrentado pôde-se verificar que as famílias, mesmo com pouca informação, geralmente conseguem enfrentar as dificuldades e manter pelo menos a compra dos itens essenciais para a sobrevivência. Contudo se faz urgente a criação e a valorização de políticas públicas que reforcem a importância de se estudar o tema Educação Financeira nas escolas para que os alunos possam desenvolver comportamentos que farão a diferença em seu futuro, organizando suas finanças tanto para encarar momentos de distúrbios na economia mundial quanto para executar planejamentos de curto e longo prazo. Isso permitirá que eles possam tanto alcançar realizações e conquistas pessoais quanto garantir um futuro com mais tranquilidade financeira para si e para seus familiares ou demais membros que orbitem seu ciclo.

Referências

ALMANSA, S. D. Inflação sob a perspectiva da Educação Financeira Escolar nos anos finais do Ensino Fundamental.Dissertação (Mestrado Acadêmico em Educação Matemática e Ensino de Física) - Universidade Federal de Santa Maria, Santa Maria, 2018.

BAUMAN, Zygmund; MAY, Tim. Capitalismo parasitário e outros temas contemporâneos. Trad. Eliana Aguiar. Rio de Janeiro: Jorge Zahar, 2010.

BRASIL. Base Nacional Comum Curricular. Brasília: MEC, 2018. Disponível em: http://basenacionalcomum.mec.gov.br/images/BNCC_EI_EF_110518_versaofinal_site.pdf. Acesso em: 28 abr. 2021.

BRASIL. Ministério da Saúde. Coronavírus Brasil. Brasília: Ministério da Saúde, 2020. Disponível em: covid.saude.gov.br. Acesso em: 20 jun. 2022.

CAZUMBÁ, I. P. MINAYO, M. S. Respostas das instituições financeiras internacionais à pandemia da covid-19. In: BUSS, P. M.; FONSECA, L. E. (eds.). Diplomacia da saúde e covid-19: reflexões a meio caminho [online]. Rio de Janeiro: Observatório Covid 19 Fiocruz; Editora Fiocruz, 2020. p. 143-160. (Informação para ação na covid-19 series). Disponível em: https://doi.org/10.7476/9786557080290.0010.

CRESWELL, J. W. Projeto de pesquisa: métodos qualitativo, quantitativo e misto. Porto Alegre: Artmed, 2007.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Agência IBGE Notícias. Em dezembro, IPCA sobe 1,35% e fecha 2020 em 4,52%. Rio de Janeiro, IBGE, 2021. Disponível em https://censoagro2017.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/29870-em-dezembro-ipca-sobe-1-35-e-fecha-2020-em-4-52. Acesso em: 23 jun. 2021.

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA (INEP). PISA – Informe de resultados do PISA 2015. Disponível em: https://download.inep.gov.br/acoes_internacionais/pisa/resultados/2015/pisa_letramento_financeiro_brasil.pdf. Acesso em: 20 jun. 2021.

INSTITUTO DE PESQUISA ECONÔMICA APLICADA (IPEA). Carta de Conjuntura - Número 53 - Nota de conjuntura 13 - 4 ° trimestre de 2021. Brasília, IPEA, 2021. Disponível em: https://www.ipea.gov.br/cartadeconjuntura/index.php/2021/11/inflacao-por-faixa-de-renda-outubro2021/. Acesso em: 22 jun. 2021.

MARTINS, José Pio. Educação Financeira ao alcance de todos: adquirindo conhecimentos financeiros em linguagem simples. São Paulo: Fundamento Educacional, 2004.

ORGANIZAÇÃO PARA COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO (OCDE). Quadro de competências essenciais de alfabetização financeira para adultos do G20/OECD INFE. 2016. Disponível em: http://www.cvm.gov.br/export/sites/cvm/noticias/anexos/2019/20191001_quadro_ocd. Acesso em: 25 jun. 2021.

______. Recomendação sobre os princípios e as boas práticas de educação e conscientização financeira. Trad. Comissão de Valores Mobiliários (CVM). 2005. Disponível em: https://www.oecd.org/daf/fin/financial-education/[PT]%20Recomenda%C3%A7%C3%A3o%20Princ%C3%ADpios%20de%20Educa%C3%A7%C3%A3o%20Financeira%202005%20.pdf. Acesso em: 25 jun. 2021.

SERVIÇO DE PROTEÇÃO AO CRÉDITO (SPC). 48% dos brasileiros não controlam o próprio orçamento, revela pesquisa CNDL/SPC Brasil. 2021. Disponível em: https://www.spcbrasil.org.br/imprensa/noticia/7176. Acesso em: 20 jun. 2021.

SILVA, A. M.; POWELL, A. B. Um programa de Educação Financeira para Matemática escolar da Educação Básica. XI ENEM - XI ENCONTRO NACIONAL DE EDUCAÇÃO MATEMÁTICA. Anais… Curitiba, 2013.

SPRATT, C.; WALKER, R.; ROBINSON, B. Mixed research methods. Practitioner Research and Evaluation Skills Training in Open and Distance Learning. Commonwealth of Learning, 2004. Disponível em: http://oasis.col.org/bitstream/handle/11599/88/A5%20workbook.pdf?sequence=1&isAllowed=y. Acesso em: 28 abr. 2021.

Publicado em 02 de maio de 2023

Como citar este artigo (ABNT)

BRITO, Frederico Reis Marques de; ALMEIDA, Wálmisson Régis de; PEREIRA, Jhonatan Amaral; FERREIRA, Ana Carolina Assis; FELIX, Dênis Amaral. Educação Financeira escolar para compreensão do impacto econômico da pandemia da covid-19: um relato de prática no Ensino Médio. Revista Educação Pública, Rio de Janeiro, v. 23, nº 16, 2 de maio de 2023. Disponível em: https://educacaopublica.cecierj.edu.br/artigos/23/16/educacao-financeira-escolar-para-compreensao-do-impacto-economico-da-pandemia-da-covid-19-um-relato-de-pratica-no-ensino-medio

Novidades por e-mail

Para receber nossas atualizações semanais, basta você se inscrever em nosso mailing

Este artigo ainda não recebeu nenhum comentário

Deixe seu comentárioEste artigo e os seus comentários não refletem necessariamente a opinião da revista Educação Pública ou da Fundação Cecierj.