Educação Financeira: discussões sobre finanças saudáveis com alunos da Educação Básica

Rogério Gomes Matias

Mestre em Computação Aplicada (UEFS), professor universitário (UEFS) e da Educação Básica

Joice Cirqueira Santos

Graduanda em Ciências Econômicas (UEFS)

O presente texto tem o objetivo de relatar a experiência de desenvolvimento de uma atividade de ensino voltada à Educação Financeira vinculada ao projeto de extensão Tópicos de Matemática aplicada e sua interface nas diversas áreas do conhecimento para a promoção da cidadania e tomada de decisão mediante ações voltadas para comunidade da Universidade Estadual de Feira de Santana (UEFS) e seu entorno, a fim de possibilitar que as pessoas tenham contato substancial com o contexto dos juros no cotidiano pessoal e familiar para uma gestão orçamentária saudável.

Apesar dos impactos que a crise econômica, agravada pelo momento pandêmico do novo coronavírus (covid-19), causou nos orçamentos familiares (Granemann, 2020), buscou-se promover uma atividade destinada a jovens que cursam o Ensino Médio relacionada à temática de consumo, a taxas de juros e à tomada de decisões financeiras, pois, como afirma Negri (2010, p. 16), “a Educação Financeira não pode ser privilégio só dos adultos e deve ser estendida também aos adolescentes, que serão os cidadãos de um futuro bem próximo”.

A discussão sobre como gerir as finanças vem ganhando ainda mais espaço nos últimos anos. O programa Aprender Valor, iniciativa do Banco Central do Brasil (BCB), está sendo executado em 2022 com o patrocínio financeiro do Fundo de Defesa dos Direitos Difusos, do Ministério da Justiça, e em parceria com o Centro de Políticas Públicas e Avaliação da Educação da Universidade Federal de Juiz de Fora (CAEd/UFJF). O projeto representa o compromisso com a implementação das melhores práticas e políticas em Educação Financeira, proteção do consumidor e prevenção ao superendividamento. São práticas e/ou programas como esses, além das mais recentes discussões a respeito do tema de Educação Financeira, que alicerçam, amparam e dão possibilidade de orientação financeira em ambientes escolares da Educação Básica.

Essa temática demonstra-se crescente, devido à necessidade de otimização de recursos monetários e do aumento do endividamento das famílias brasileiras, que em 2021 apresentou a maior alta dos últimos onze anos, segundo Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio (CNC). A experiência de ter familiares endividados impacta negativamente a vida dos futuros adultos da sociedade, o que torna importante pensar em Educação Financeira no núcleo familiar.

O incremento de discussões a respeito de temas atuais e fundamentais como finanças entre os mais jovens no ambiente escolar é previsto na Base Nacional Comum Curricular (BNCC) como tema transversal denominado Educação Financeira. Essa abordagem contribui para que a escola não agregue somente os conceitos específicos de cada área curricular na qual esse tema possa ser usado, mas que busque desenvolver e/ou aderir a ações, como projetos, seminários, oficinas e/ou cursos que visam contribuir para o desenvolvimento de uma relação saudável do indivíduo com o dinheiro, estimulando a ideia de cidadania financeira.

A dinâmica social contemporânea nacional e internacional, marcada especialmente pelas rápidas transformações decorrentes do desenvolvimento tecnológico, impõe desafios ao Ensino Médio. Para atender às necessidades de formação geral indispensáveis ao exercício da cidadania e à inserção no mundo do trabalho e responder à diversidade de expectativas dos jovens quanto à sua formação, a escola que acolhe as juventudes tem de estar comprometida com a educação integral dos estudantes e com a construção de seu projeto de vida (Brasil, 2018, p. 464).

Atualmente existem diversas organizações com a missão de disseminar ações voltadas à Educação Financeira nas escolas, a exemplo do Comitê Nacional de Educação Financeira (Conef), formado por órgãos e entidades governamentais e civis responsáveis pela promoção da Estratégia Nacional de Educação Financeira (ENEF), atrelada à BNCC. O Conef entende que

-a escola é o ambiente em que crianças e jovens adquirem não apenas conhecimentos, como também a capacidade de viver em sociedade, fazendo escolhas que influenciarão a realização dos seus sonhos e suas atitudes influenciam na sociedade. A Educação Financeira, entendida como tema transversal, dialoga com as diversas disciplinas dos currículos do Ensino Fundamental e Médio, de forma a possibilitar ao estudante compreender como concretizar suas aspirações e estar preparado para as diversas fases da vida (BCB, s/d).

Com esses aspectos em questão, a Educação Financeira (ou alfabetização financeira (Huston, 2010) ou letramento financeiro) não se limita somente aos ambientes escolares, pois chega também aos mais variados cursos online, alguns inclusive oferecidos pelo BCB, órgão que compõe o Conef. A proposta dessas ações é subsidiar de maneira geral os consumidores com conhecimentos básicos financeiros de modo a desenvolver uma autogestão prudente e consciente, levando em conta sempre a fonte de renda pessoal e familiar e o cenário econômico, para que o consumidor consiga realizar transações financeiras mais seguras.

Não só os programas educacionais e os cursos online oferecem contato do consumidor com os conceitos voltados à área de finanças; mídias sociais também vêm sendo espaço no qual instituições financeiras vêm explorando o marketing digital para alcançar consumidores e disseminar informações de como gerir e até mesmo investir suas economias.

O volume de informações, novidades, produtos e serviços atrelados principalmente ao meio digital – como a facilidade de transferência de dinheiro na forma de pagamento instantâneo (Pix ou pelo app de mensagem do WhatsApp, pagamento por aproximação, bancos digitais) e as diversas linhas de crédito vigente no país exigem que os jovens possuam letramento financeiro, possibilitando o desenvolvimento da habilidade com o conjunto de serviços que compõem o Sistema Financeiro Nacional (SFN).

Oferecer oportunidades e orientação ao consumidor para entender e como realizar movimentações financeiras seguras é ponto fundamental quando se fala em Educação Financeira. A facilidade de acesso a serviços financeiros digitais e a falta de experiência no seu manuseio expõem o consumidor a prejuízo e isso reforça a necessidade da discussão sobre finanças para amadurecimento da relação do consumidor com os seus recursos monetários. A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) entende que a “Educação Financeira sempre foi importante aos consumidores para auxiliá-los a orçar e gerir a sua renda, a poupar e investir e a evitar que se tornem vítimas de fraudes” (OCDE, 2004, p. 223).

Tendo em vista a pertinência a respeito da necessidade da abordagem da Educação Financeira e sobretudo entre os jovens, foi elaborado pelos autores deste texto um seminário cujo objetivo é estreitar o contato de alunos do Ensino Médio, cujas unidades escolares ainda não oferecem ações voltadas a finanças, com análises e discussões a respeito de termos e conceitos de comportamentos de consumo e tomadas de decisões sobre finanças. Nas próximas seções serão apresentados os resultados e as devidas discussões quanto a desenvolvimento, participação e avaliação, buscando destacar os pontos positivos e as dificuldades durante o processo.

Metodologia

A idealização dessa atividade de extensão veio principalmente do contato com a Educação Básica e da observação do alunado que os autores possuem. A necessidade de problematizar os juros no cotidiano dos alunos está atrelada sobretudo à vulnerabilidade financeira e à falta e/ou triagem de informações corretas e consistentes a que os alunos têm acesso. Para Carvalho (2016), abordar o tema Educação Financeira é tratar "da capacidade de fazer julgamentos inteligentes e decisões eficazes em relação ao uso e gestão do dinheiro”. Desse modo, o seminário buscou informar, esclarecer e orientar os alunos por meio de discussões e elaboração de tarefas sobre a necessidade da organização e do planejamento financeiro ainda na juventude e mostrar o quanto os juros impactam nas escolhas que irão tomar ao longo da vida.

No princípio da organização da proposta do seminário, foi feito um levantamento de materiais e dados para apoio no seu desenvolvimento, como informações das diferentes taxas de juros praticadas por bancos e financeiras, cheque especial, taxas e juros de mora e empresas de cartão de crédito, de modo a contextualizar e tornar a atividade aplicada significativa para o público-alvo, além da análise da literatura já adotada na temática do projeto de extensão, como artigos científicos, trabalhos acadêmicos, livros e teses, entre outros.

A escolha da localidade para aplicação da atividade se deu, a princípio, por um levantamento das possíveis unidades escolares, tanto da zona urbana quanto da zona rural de Feira de Santana/BA que pudessem abrir espaço para o desenvolvimento das atividades de extensão propostas. Diante das dificuldades do retorno presencial das aulas da Educação Básica devido ao período pandêmico e do contato acessível da participante do projeto com a direção e o corpo docente da unidade escolar de outra cidade, foi possível agendar a aplicação da atividade no Centro Territorial de Educação Profissional da Bacia do Jacuípe 3 (Cetep), escola pública da rede estadual da cidade de Capim Grosso/BA.

A proposta do seminário na Educação Básica foi elaborada para alunos do Ensino Médio devido ao fato de esse público, por sua faixa etária, já possuir algum tipo de contato com trabalho remunerado. O Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP), no relatório do Programa Internacional de Avaliação de Estudantes (PISA) de 2018, informou que um bom percentual de jovens brasileiros com 15 anos exerce ou em algum momento já exerceu atividade remunerada. O seminário foi desenhado para esse público-alvo, visando oferecer suporte para o momento atual e, caso necessite, para as suas futuras projeções financeiras.

Resultados e discussão

Uma vez que as etapas da atividade tinham sido planejadas e estabelecidas, deu-se início ao seu desenvolvimento. A atividade foi aplicada no Cetep em um único momento, com duração de duas aulas de duas horas e o apoio do professor de Matemática da instituição, que cordialmente cedeu as aulas da disciplina para o desenvolvimento do seminário. Essa atividade descrita, como ilustra a Figura 1, foi aplicada para 22 alunos do 2º ano do Ensino Médio conjugado ao curso técnico do Cetep.

Figura 1: Material apresentado na atividade

A atividade iniciou-se com uma breve explanação sobre Educação Financeira, trazendo sua importância ainda na juventude como forma de entendimento e planejamento de uma saudável vida financeira atual e futura, oportunizando aos alunos identificar-se com o tema e qual perfil de consumidor mais se aproxima da sua realidade.

A socialização e a discussão sobre o tipo de consumidor e a necessidade de possuir ou iniciar a vida adulta, sabendo se relacionar adequadamente com os seus recursos financeiros, favoreceram o entendimento e a percepção dos impactos que os juros têm na vida dos consumidores em geral. Buscamos enfatizar que a falta de equilíbrio e/ou decisões equivocadas em momentos inadequados produzem um descontrole financeiro significativo que compromete inclusive a qualidade de vida dos envolvidos.

A saúde financeira dos consumidores está associada ao grau de comprometimento de sua renda; o endividamento das pessoas deve respeitar sua capacidade de geração de dinheiro. O caderno de Educação Financeira do BCB traz algumas instruções para que os consumidores tenham bom relacionamento com suas finanças; por exemplo, é necessário orçar receitas e despesas fixas e variáveis, possuir metas e objetivos claros e bem definidos, além da análise do momento adequado para o consumo de certo bem ou serviço. Tais sugestões colaboram para um melhor aproveitamento da renda, oferecendo ao indivíduo uma estratégia de manuseio dos seus recursos financeiros.

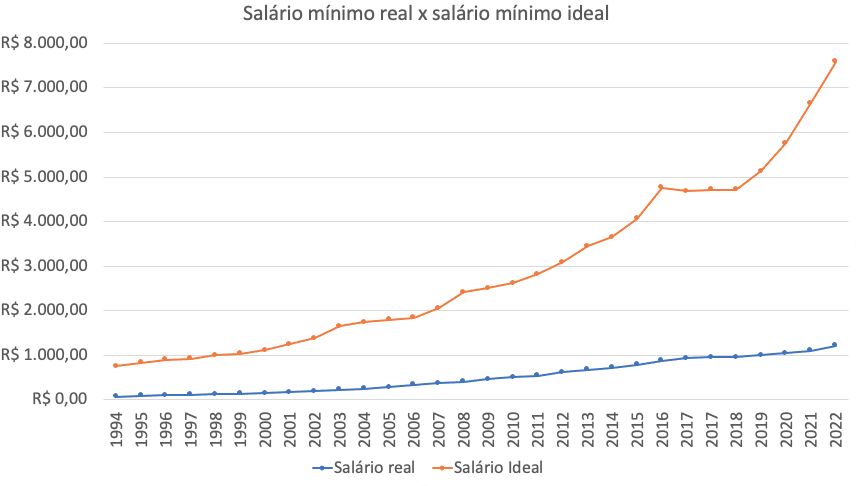

Ainda dentro desse momento de discussões, trouxemos a necessidade dos alunos de saber os percentuais de comprometimento da renda pessoal e familiar com custo de vida, com alimentação, com faturas de luz, água, gás, internet, cartão de crédito e saúde, assim como com entretenimento, levando em conta uma renda familiar de um salário mínimo. Foi perceptível para os alunos que o valor do salário mínimo não consegue cobrir os custos com todos os itens listados, sobretudo quando se remete a saúde. O Departamento Intersindical de Estatística e Estudos Socioeconômico (Dieese) estimou que o salário mínimo para o mês de novembro de 2021, período de ocorrência da atividade, deveria ser de R$ 5.969,17, considerando o consumo nacional médio de uma cesta básica de alimentos, o que contrasta com o valor em vigência no mesmo período, de R$ 1.100,00.

Na Figura 2, é possível observar a variação média da série histórica dos salários mínimos pagos no Brasil e os valores que deveriam ser pagos mediante as flutuações das taxas de juros no país desde o ano de 1994, ano em que se iniciou essa análise.

Figura 2: Salário mínimo real x Salário mínimo ideal

Fonte: Dieese, 2022.

Diante dessas discussões, aplicamos também uma tarefa com simulações de situações envolvendo a dinâmica de gastos familiares levando em consideração aplicação dos juros em reajustes de aluguéis, faturas de água, luz e internet, de modo a ilustrar e exemplificar algumas taxas de juros, como a taxa de juros de mora e multa usada para corrigir os valores dos boletos de faturas em atraso.

Essa tarefa é significativa devido a alguns abusos feitos por instituições que oferecem produtos ou prestam serviços e cobram dos consumidores juros exorbitantes na correção dos valores de boletos em atraso. Saber os limites de taxas que essas instituições podem praticar deve fazer parte do conjunto de informações que o consumidor deve possuir e a que deve estar atento. No caso dos juros e multa de mora que incidem sobre uma fatura, o Código de Defesa do Consumidor (Lei nº 8.078, de 11 de setembro de 1990, no Art. 52, parágrafo 1º) garante que “as multas de mora decorrentes do inadimplemento de obrigações no seu termo não poderão ser superiores a dois por cento do valor da prestação” (redação dada pela Lei nº 9.298, de 1º de agosto de 1996).

Após toda a discussão gerada pelos tópicos apresentados na atividade proposta, foi aberto um momento para que os alunos trouxessem de forma escrita comentários e observações a respeito de suas impressões sobre os conceitos de finanças até então abordados, bem como da aplicação da atividade em geral.

Alguns alunos fizeram perguntas sobre finanças de outra natureza que não abordamos na proposta, por exemplo: “como faço pra investir em criptomoedas?”, “qual é o investimento que traz dinheiro mais rápido?", "quero aprender a ganhar dinheiro fazendo investimento online”. Essas questões são bastante comuns entre os mais jovens, devido ao merchandising explorado em torno do mercado financeiro, em que grupos de pessoas se aproveitam da baixa instrução financeira da população, prometendo rentabilidade expressiva em curtos períodos. Essas ações fomentam o fenômeno das pirâmides financeiras, tema de grande abrangência no século XX, que se configura crime contra a economia popular.

Assim, foi necessário resgatar a ideia e reforçar a proposta e o objetivo do seminário, que é oferecer orientações para a percepção e o entendimento do comprometimento da renda pessoal e/ou familiar com o custo de vida, evidenciando o envolvimento dos juros nessas atividades financeiras do cotidiano, possibilitando amenizar o endividamento.

Outros alunos fizeram comentários sobre o quão atividade tinha sido interessante devido ao entendimento por parte deles da forma como são calculados os juros de uma fatura em atraso, as implicações da lei dos reajustes e descontos em uma operação financeira do dia a dia.

Percebemos, desse modo, que relacionar cálculos financeiros às aplicações em conceitos econômicos, dando significado e apresentando de forma clara o quanto eles influenciam na rotina de ações financeiras de um consumidor, bem como entender e esclarecer quais decisões tomar de forma a diminuir alguns impactos gerados pelas variações das taxas de juros praticadas pelas instituições e mercado financeiro que influenciam diretamente no consumo de produtos e serviços básicos consumidos pela população colabora para que a educação seja significativa e contribua para a formação dos alunos como cidadãos críticos e reflexivos.

Considerações finais

Entendemos que tratar da temática dos juros possibilita uma discussão bastante ampla, devido à abrangência que existe desse fundamental tópico econômico nas relações comerciais de serviços e consumo na sociedade.

Essa atividade aplicada no ambiente escolar evidencia a necessidade do desenvolvimento de outras ações de mesma natureza para a Educação Básica. Acreditamos que oferecer ações extensionistas constantes sobre Educação Financeira nas escolas proporciona a disseminação da cidadania financeira entre os alunos, contribuindo para o amadurecimento da relação harmoniosa do indivíduo com o dinheiro.

Vislumbramos oferecer a aplicação dessa proposta de atividade adequadamente para o público da Educação de Jovens e Adultos (EJA) que vivencia e realiza diversas movimentações financeiras, tanto comerciais quanto domésticas no dia a dia em sociedade.

Acerca das colaborações de outros agentes, destacamos aqui, a importância da parceria, da comunicação estreita e do alinhamento das ideias entre a gestão escolar e do corpo docente com o projeto de extensão, pois juntos reconhecem a importância das contribuições da extensão universitária nos ambientes escolares e agiram como facilitadores da proposta de trabalho, dando oportunidade aos alunos da Educação Básica de participar e se envolver com a problemática dos juros. Essas ações fomentam e contribuem para uma melhor e adequada formação dos alunos como cidadãos da nossa sociedade.

Referências

BANCO CENTRAL DO BRASIL (BCB). Cidadania financeira. s/d. Disponível em: https://www.bcb.gov.br/cidadaniafinanceira/cursos. Acesso em: 17 jan. 2022.

______. O que é cidadania financeira? Definição, papel dos atores e possíveis ações. Disponível em: https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/Informacoes_gerais/conceito_cidadania_financeira.pdf. Acesso em: 25 jan. 2022.

______. Caderno de Educação Financeira - Gestão de Finanças Pessoais (conteúdo básico). Disponível em: https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/Cuidando_do_seu_dinheiro_Gestao_de_Financas_Pessoais/caderno_cidadania_financeira.pdf. Acesso em: 25 jan. 2022.

______. Estratégia Nacional de Educação Financeira (ENEF) para crianças e jovens. s/d. Disponível em: https://www.vidaedinheiro.gov.br/para-criancas-e-jovens/. Acesso em: 30 jan. 2022.

BRASIL. Ministério da Educação. Base Nacional Comum Curricular. Brasília, 2018.

______. Código de Defesa do Consumidor. Lei nº 8.078, de 1 de setembro de 1990. Brasília, 1990. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/L9298.htm#art52%C2%A71. Acesso em: 30 jul. 2022.

CARVALHO, Marília Gomes. Endividamento das famílias no Brasil: aspectos econômicos e financeiros. Teresina: Faculdade das Atividades Empresariais de Teresina, 2016.

COVID-19 E JUROS BAIXOS fazem casos de pirâmides financeiras disparar em 2020. CNN Brasil, 2020. Disponível em: https://www.cnnbrasil.com.br/business/covid-19-e-juros-baixos-fazem-casos-de-piramides-financeiras-dispararem-em-2020/#:~:text=2020%20%7C%20CNN%20Brasil-. Acesso em: 26 jul. 2022.

CONFEDERAÇÃO NACIONAL DO COMÉRCIO DE BENS, SERVIÇOS E TURISMO (CNC). Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) – Anual e dezembro de 2021. 2021. Disponível em: https://www.portaldocomercio.org.br/publicacoes/pesquisa-de-endividamento-e-inadimplencia-do-consumidor-peic-anual-e-dezembro-de-2021/410541. Acesso em: 26 jul. 2022.

DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICA E ESTUDOS SOCIOECONÔMICOS (DIEESE). Pesquisa Nacional da Cesta Básica de Alimentos e salário mínimo nominal e necessário. São Paulo, 2022. Disponível em: https://www.dieese.org.br/analisecestabasica/salarioMinimo.html. Acesso em: 30 jul. 2022.

GRANEMANN, S. Crise econômica e a covid-19: rebatimentos na vida (e morte) da classe trabalhadora brasileira. Trabalho, Educação e Saúde, v. 19, jan. 2021. Disponível em: https://doi.org/10.1590/1981-7746-sol00305. Acesso em: 17 jan. 2022.

HUSTON, S. J. Measuring financial literacy. Journal of Consumer Affairs, v. 44, nº 2, p. 296-316, jun. 2010.

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA (INEP). Relatório Brasil no PISA 2018, 2020. Brasília: MEC/INEP, 2022. Disponível em: https://www.gov.br/inep/pt-br/centrais-de-conteudo/acervo-linha-editorial/publicacoes-institucionais/avaliacoes-e-exames-da-educacao-basica/relatorio-brasil-no-pisa-2018. Acesso em: 08 jul. 2022.

______. Diretoria de Avaliação da Educação Básica (DAEB). Relatório Brasil no PISA 2018. Brasília, 2019. Disponível em: https://download.inep.gov.br/publicacoes/institucionais/avaliacoes_e_exames_da_educacao_basica/relatorio_brasil_no_pisa_2018.pdf. Acesso em: 08 jul. 2022.

NEGRI, Ana Lúcia Lemes. Educação Financeira para o Ensino Médio da rede pública: uma proposta inovadora. Americana: Centro Universitário Salesiano de São Paulo, 2010. Disponível em: http://www.dominiopublico.gov.br/pesquisa/DetalheObraForm.do?select_action=&co_obra=202334. Acesso em: 22 jan. 2022.

ORGANIZAÇÃO DE COOPERAÇÃO E DE DESENVOLVIMENTO ECONÔMICO (OCDE). OECD’s Financial Education Project. 2004. Disponível em: www.oecd.org/. Acesso em: 10 jan. 2022.

Publicado em 17 de janeiro de 2023

Como citar este artigo (ABNT)

MATIAS, Rogério Gomes; SANTOS, Joice Cirqueira. Educação Financeira: discussões sobre finanças saudáveis com alunos da Educação Básica. Revista Educação Pública, Rio de Janeiro, v. 23, nº 2, 17 de janeiro de 2023. Disponível em: https://educacaopublica.cecierj.edu.br/artigos/23/2/educacao-financeira-discussoes-sobre-financas-saudaveis-com-alunos-da-educacao-basica

Novidades por e-mail

Para receber nossas atualizações semanais, basta você se inscrever em nosso mailing

Este artigo ainda não recebeu nenhum comentário

Deixe seu comentárioEste artigo e os seus comentários não refletem necessariamente a opinião da revista Educação Pública ou da Fundação Cecierj.