A importância da Matemática Financeira nos anos finais do Ensino Fundamental em contexto com as finanças cotidianas

Valdir Alves Fernandes

Mestre profissional em Matemática (Profmat/UFCAT), professor da Secretaria Municipal de Educação de Pontalina/GO

Porfírio Azevedo dos Santos Júnior

Doutor em Matemática (UnB), professor da UFCAT

Durante todo o período ministrando aulas de Matemática para jovens adolescentes, percebi as dificuldades encontradas pelos educandos para compreender contextos de Matemática Financeira abordados durante o processo de ensino-aprendizagem da disciplina; sabendo que tais contextos estão conectados aos métodos de análise e controle de finanças comerciais e pessoais, surgiu a necessidade de intensificar e dinamizar o aprendizado em Matemática Financeira.

Historicamente, as dificuldades financeiras são problemas sócio-econômico-culturais que atravessam gerações, segundo estudos realizados em 2019 pelo SPC Brasil, empresa de tecnologia vinculada à Confederação Nacional de Dirigentes Lojistas (CNDL); grande parte dos jovens e adolescentes não consegue desenvolver um controle financeiro por não saber fazer. Foi então notada a falta de conhecimento em Matemática Financeira básica, ressaltando a conectividade entre o conhecimento relativo às operações de Matemática Financeira e o controle do orçamento financeiro individual (Silva, 2018).

Estudando a história do desenvolvimento financeiro das civilizações, na antiga Babilônia alguns agricultores tinham o hábito de adquirir sementes para o plantio de suas lavouras por meio de empréstimos, que seriam pagos após as colheitas; isso geralmente cobrava taxas de rendimento exorbitantes, o que levava o agricultor ao endividamento. Registros escritos revelam a existência da escravidão por dívidas no período babilônico, em conjunto com princípios financeiros de empréstimos (Bouzon, 1999); nesse contexto, os matemáticos babilônicos desenvolveram tabelas exponenciais e construíram interpolação linear entre alguns valores; formulando desse modo o desenvolvimento para juros compostos (Boyer, 1996).

No Império Romano, entre III a.C. e IV d.C., houve a regulamentação das operações de empréstimos, a abolição da escravidão por dívidas, a limitação das taxas de juros e a proibição do acúmulo de rendimentos por juros maiores que o capital inicial. Nos períodos medieval e renascentista, a Igreja proibiu a obtenção de lucros por meio de empréstimos com taxas de juros exorbitantes, causando uma estagnação evolutiva das operações financeiras executadas pela sociedade.

Desde o período babilônico até a atualidade, a sociedade é explorada por meio de empréstimos e financiamentos com taxas de juros exorbitantes, evidenciando a necessidade de desenvolver um controle financeiro pessoal. Para Silva (2018), a Matemática Financeira é uma ferramenta auxiliadora na tomada de decisões, nas aplicações de capitais e financiamentos de bens de consumo, permitindo que alguns cidadãos realizem bons negócios por meio dos cálculos financeiros.

O conhecimento da Matemática Financeira é um dos principais pilares para o equilíbrio financeiro de cada indivíduo, alçando à perspectiva de aprimorar o conhecimento de conceitos financeiros no ensino e na aprendizagem da Matemática Financeira. Buscamos maior efetividade na introdução dos conceitos financeiros no ensino regular de Matemática dos anos finais do Ensino Fundamental, por meio de uma abordagem com problemas cotidianos relacionados às finanças familiares e do mercado financeiro de bens e utensílios.

Objetivos

O objetivo geral deste trabalho mostra a importância da Matemática Financeira em sintonia com a Educação Financeira em aspectos cotidianos e familiares, trazendo uma abordagem histórica e contemporânea da necessidade de formar cidadãos conscientes financeiramente e detentores de conhecimentos financeiros para a tomada de boas decisões sócio-econômicas-culturais.

A proposta pedagógica para alcançar os objetivos descritos emerge dos objetivos específicos, desenvolvendo habilidades cognitivas de análise, interpretação, aplicação e determinação dos conceitos de frações, proporções, taxas, porcentagens, descontos, acréscimos, juros simples e compostos, com abordagem de conceitos, problemas e exercícios interpretados por meio das ações financeiras cotidianas, familiares e comerciais.

Conexões históricas entre Educação Financeira e Matemática Financeira

O surgimento de comercializações financeiras ocorreu por escambos; esse processo financeiro se caracteriza pelo ato de praticar trocas de mercadorias. As comercializações financeiras foram evoluindo no decorrer do tempo, e com essas evoluções surgiram alguns problemas, pois, ao estabelecer um processo de troca de mercadorias, não havia como determinar um padrão de valores, e sempre havia comerciantes que levavam vantagem nas trocas praticadas (Ifrah, 1997).

Com a evolução das categorias de comercialização, surgiu o empréstimo, em que a comercialização acontecia visando uma margem de lucro, que era proporcional à quantidade emprestada por determinado período, sendo uma proporção que variava de 1/5 a 1/2, dependendo da mercadoria que estava sendo emprestada. Segundo Homer (2005, p. 21), “as primeiras taxas históricas foram relatadas na faixa de 20 a 50% ao ano para empréstimos de grãos e metal”, resultando assim no enriquecimento de uns e endividamento de outros, tendo a ideia intuitiva de juros simples, ou seja, começa-se a conceitualização intuitiva da Matemática Financeira.

Na antiga Babilônia, alguns familiares chegavam ao endividamento por meio de empréstimos que eram realizados sempre no período do plantio das lavouras, pois alguns agricultores precisavam adquirir sementes para o plantio e uma das formas de obter essas sementes era por meio de empréstimos que seriam pagos após as colheitas; esses empréstimos geralmente tinham taxas de rendimento exorbitantes, levando o agricultor a um alto endividamento. Quando essas dívidas não eram liquidadas, membros familiares, incluindo o próprio chefe da família, eram negociados com a prestação de serviços sem remuneração, ou seja, trabalho escravo. Essas escravidões por dívidas tinham tempo determinado de duração; em algumas civilizações, poderia chegar a até seis anos de escravidão, dependendo do valor da dívida contraída (Bouzon, 1999).

Nesse período, manuscritos em tábuas de argila mostravam a existência de conceitos em Matemática Financeira. Segundo Bouzon (1999, p. 33), “as leis de Eshnunna e o Código de Hammurapi fornecem registros de juros anuais de 20% no caso de prata e 33% no caso de cevada”. Os matemáticos babilônicos desenvolveram tabelas exponenciais e usaram anotações convencionais expressivas para regras de três. “Parece inteiramente claro que o escriba usou interpolação linear entre os valores para (1/12)3 e (1/12)4, usando a forma para juros compostos a = P(1+ r)n, onde r é 20% ou 12/60, e tirando valores de uma tabela exponencial com potências de 1:12” (Boyer, 1996, p. 21).

Conforme Homer (2005), no Império Romano, no período entre III a.C. e IV d.C., foram criadas legislações para regulamentar as operações de empréstimos, sendo abolida a escravidão por dívidas e impostos limites para as taxas de juros, em que um empréstimo não poderia ultrapassar 12% ao ano, sendo proibido o acúmulo de rendimentos por juros maiores que o capital inicial.

Nos períodos medieval e renascentista, a evolução da história das taxas de juros e empréstimos teve um lapso de quase mil anos, pois a Igreja determinou a proibição da obtenção de lucros por meio de empréstimos com taxas de juros exorbitantes. “Eles, portanto, não só restringiram o uso do crédito, mas influenciaram vitalmente o uso financeiro e aquelas formas de crédito que gradualmente se desenvolveram e ganharam aceitação” (Homer, 2005, p. 68).

Dessa forma, analisando os acontecimentos históricos financeiros mediante operações financeiras por meio de escambos e empréstimos de sementes ou metais preciosos, deparamo-nos com a construção de conceitos de Matemática Financeira que permitem interpretar situações das finanças do cotidiano e tomar decisões saudáveis para as finanças individuais.

Conexões contemporâneas entre Educação Financeira e Matemática Financeira

Atualmente, o mercado financeiro vem propondo facilidades nas operações de créditos pessoais, provocando um problema sócio-econômico-cultural, levando à desestruturação financeira individual e familiar. Em uma pesquisa desenvolvida pela SPC Brasil, quase 50% dos jovens e adolescentes não fazem controle financeiro pessoal, às vezes por não saber fazer, por preguiça, por não possuir rendimentos, por falta de hábito ou disciplina (Soldi, 2019).

Silva (2018) explica que a Matemática Financeira auxilia os cidadãos na tomada de decisões e nas possibilidades de aplicações ou financiamentos de bens de consumo, permitindo simplificar a operação financeira e possibilitando a realização de bons negócios, evitando a supressão dos mecanismos exploratórios do sistema financeiro. Logo, a Matemática Financeira está inserida automaticamente nas relações comerciais, que devem ser compreendidas, avaliadas e decididas no ato de pagar uma compra, de realizar um financiamento, de adquirir um consórcio em que estão incorporadas taxas de administração, taxas de juros simples ou compostos e divisão por partes proporcionais, fixas ou flutuantes, sobre o montante final (Brasil, 2018). Para Gonçalves (2015), a linguagem na área financeira está de tal modo inserida no cotidiano das pessoas que a consciência desse fato não é explicitamente percebida.

A Educação Financeira na perspectiva de amenizar o alto índice de endividamento das sociedades em geral, seja de jovens ou adultos, vem sendo discutida não só no meio educacional, mas também na sociedade civil em nível mundial. Segundo a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), vários países de diferentes níveis econômicos possuem uma estratégia nacional de Educação Financeira. No Brasil, existe a Estratégia Nacional de Educação Financeira (ENEF), criada em 2010 pelo Decreto Federal nº 7.397 e renovada em junho de 2020 pelo Decreto Federal n° 10.393, que tem como objetivo o fortalecimento da cidadania ao fornecer e apoiar ações que auxiliem a população a tomar decisões financeiras mais autônomas e conscientes (Forte, 2021).

De acordo com a nova Base Nacional Comum Curricular – BNCC (Brasil, 2018), a Matemática Financeira, em conjunto com a Educação Financeira, deve ser abordada no Ensino Fundamental no período regular de Matemática, inserindo temas como frações, proporções, porcentagens, taxas de juros simples ou compostos, inflação, aplicações financeiras e impostos. Esses conceitos devem ser tratados de forma contextualizada, abrangendo exemplos financeiros cotidianos ou com um estudo de caso.

Quadro 1: Matemática Financeira nos anos finais do Ensino Fundamental (BNCC)

Ano |

Unidade temática |

Objetivos |

Habilidades |

6° |

Números |

Cálculo de porcentagens por meio de estratégias diversas, sem fazer uso da “regra de três” |

(EF06MA13) Resolver e elaborar problemas que envolvam porcentagens, com base na ideia de proporcionalidade, sem fazer uso da “regra de três”, utilizando estratégias pessoais, cálculo mental e calculadora, em contextos de Educação Financeira, entre outros. |

7° |

Números |

Cálculo de porcentagens e de acréscimos e decréscimos simples |

(EF07MA02) Resolver e elaborar problemas que envolvam porcentagens, como os que lidam com acréscimos e decréscimos simples, utilizando estratégias pessoais, cálculo mental e calculadora, no contexto de Educação Financeira, entre outros. |

8° |

Números |

Porcentagens e juros simples |

(EF08MA04) Resolver e elaborar problemas envolvendo cálculo de porcentagens e juros no contexto da Educação Financeira, incluindo o uso de tecnologias digitais e/ou outros recursos didáticos levando em consideração práticas do cotidiano. |

9° |

Números |

Porcentagens: problemas que envolvem cálculo de percentuais sucessivos |

(EF09MA05) Resolver e elaborar problemas que envolvam porcentagens, com a ideia de aplicação de percentuais sucessivos e a determinação das taxas percentuais, preferencialmente com o uso de tecnologias digitais, no contexto da Educação Financeira. |

Fonte: Adaptado de Brasil (2018, p. 300-319).

As ações financeiras estão ligadas intimamente a conceitos estruturados pela Matemática Financeira, em que todas as ações que envolvem o cotidiano individual têm reflexo nas suas finanças pessoais. Às vezes, um indivíduo gasta bem mais do que produz e gera uma balança financeira desequilibrada de tal forma que não consegue reverter essa situação. Como a Matemática Financeira faz parte da grade curricular dos anos finais do Ensino Fundamental, conforme a nova BNCC (Brasil, 2018), o ensino de Matemática tem a obrigação de intercalar conceitos que envolvem a Matemática Financeira com a Educação Financeira.

Metodologia

Este trabalho visa complementar o ensino de Matemática Financeira em harmonia com a Educação Financeira, possibilitando a aplicação de 6° ao 9° anos do Ensino Fundamental, quando a Matemática Financeira é introduzida sistematicamente em anos subsequentes. Segundo a nova BNCC (Brasil, 2018), no 6° ano iniciam-se os estudos financeiros por meio de frações, razões, proporções, taxas e porcentagens; no 7° ano, além dos contextos estudados anteriormente, temos os contextos financeiros de porcentagens, acréscimos e decréscimos simples; no 8° ano, a continuidade financeira está presente no estudo de porcentagens e juros simples; no 9° ano, a sequência de Matemática Financeira se dá nos estudos de juros compostos.

A proposta didática confere a inserção de problemas financeiros contextualizados pelas finanças familiares, comerciais, do mercado financeiro e das plataformas digitais de vendas, em que os alunos desenvolverão pesquisas das finanças cotidianas, produzindo materiais que possam ser transformados em exercícios-problema.

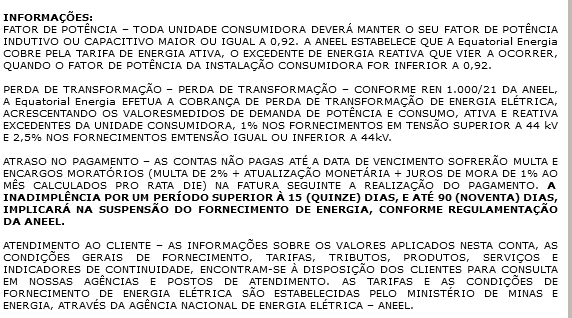

O professor, durante o período regular do ensino de Matemática, diante dos materiais garimpados pelos alunos, promoverá uma discussão de como esse material pode ser transformado em problemas de Matemática Financeira e qual a melhor forma de solução. Um exemplo clássico que focaliza as questões de porcentagens são as contas de água e energia. Nesses casos, temos algumas regras, como a cobrança de multa por atraso no pagamento de energia elétrica, que é de até 2% do valor da fatura. Além disso, são cobrados juros de mora (simples) de 1% ao mês, calculados pro rata dia, e atualização monetária pelo IPCA (Figura 1).

Figura 1: Informações encontradas no talão de cobrança de energia

Fonte: Acervo pessoal.

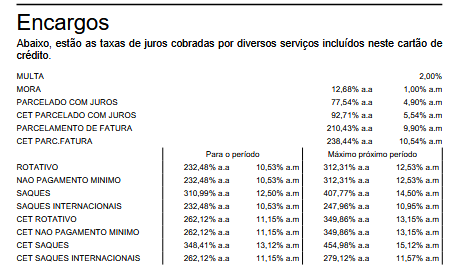

A Figura 2 mostra outras opções de fixação de taxas em porcentagens, informações presentes na fatura do cartão de crédito, que podem ser utilizadas como simulações de exercícios abordando porcentagens, juros simples e juros compostos.

Figura 2: informações presentes na fatura de cartão de crédito

Fonte: Acervo pessoal.

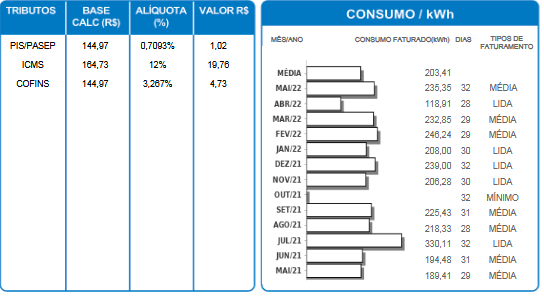

Outras taxas, presentes na Figura 3, são calculadas por porcentagens; podem ser observadas nas projeções de valores nos boletos, denominadas como “Operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação” (ICMS) e “Contribuição para o financiamento da seguridade social” (Cofins).

Figura 3: informações presentes na fatura de energia

Fonte: Acervo pessoal.

Em uma perspectiva financeira cotidiana, temos as compras de bens e utensílios na modalidade com prazo determinado, que pode ser por um período de 30 dias ou parcelado por um valor fixo, em que é estipulada uma taxa de compensação pelo tempo estendido para pagamento. Em algumas ocasiões, o comerciante oferece uma taxa de desconto para o pagamento no ato da compra.

Observando o mercado varejista de bens e utensílios, nota-se uma fonte abundante de simulações de contextos financeiros. Em um supermercado, o produto sobre as prateleiras tem em seu valor final cálculo de taxas de impostos e de rendimentos que serão custeados pelo consumidor final.

Na ótica das finanças familiares, comerciais e instituições financeiras, há várias ocasiões que proporcionam a elaboração de simulações financeiras em frações, proporções, taxas, porcentagens, acréscimos, decréscimos, juros simples ou juros compostos.

A Matemática Financeira tem um papel fundamental: o conhecimento nessa área é um requisito no comércio, na indústria e na prestação de serviços, considerando uma ferramenta muito bem-vinda no mercado de trabalho e também para organização do orçamento pessoal e familiar. Considerando que todo indivíduo lida direta ou indiretamente com dinheiro, o estudo da Matemática Financeira contribui para a qualidade de vida e, principalmente, para a sobrevivência. Assim, é um assunto que deveria ser familiar a todos (Jover, 2014, p. 18).

Tratar a Matemática Financeira contextualizada com simulações das finanças cotidianas proporciona maior aproximação das finanças familiares, em que o aluno pode entender a funcionalidade do orçamento familiar e às vezes até auxiliar nas economias das despesas cotidianas para não gerar deficiência no orçamento financeiro da família. Isso possibilita a formação de habilidades cognitivas para a geração de uma consciência consumista, gerando cidadãos sócio-econômico-culturalmente conscientes.

Considerações finais

O presente trabalho, norteado pelo referencial teórico, estudou a importância da Matemática Financeira desde o período babilônico até o contemporâneo, mostrando que a conscientização financeira influencia diretamente no modo de vida individual e familiar, de modo que, ao realizar uma péssima estratégia financeira, o indivíduo torna-se escravo do mercado financeiro, embaralhando-se em dívidas e boletos, formando um verdadeiro novelo de dívidas.

A estratégia de ensino de Matemática Financeira, utilizando as informações presentes nas finanças cotidianas, promove uma percepção de que as ações financeiras devem ser executadas estrategicamente com cautela, sempre respeitando o orçamento individual e familiar. Ao analisar informações produzidas pelo mercado de consumo e utensílios, garimpando dados informativos referentes às estratégias de definição dos preços finais de determinada mercadoria, temos a percepção de ações desenvolvidas voltadas ao empreendedorismo, pois geram possíveis relatórios de preço inicial, taxas governamentais, margem de lucro e variação de risco para chegar a um valor final que é pago pelo consumidor.

Portanto, a metodologia didática de Matemática Financeira em conexão com a Educação Financeira por meio da abordagem contextual de exercícios produzidos pelas finanças cotidianas proporciona a instigação de Educação Financeira ao adotar controle financeiro respeitando o orçamento pessoal ou familiar, promove o desenvolvimento de habilidades cognitivas de atenção, compreensão, raciocínio lógico e tomada de decisões, habilidades necessárias para o desenvolvimento da cidadania e a formação de cidadãos competentes sócio-econômico-culturalmente.

Referências

BOUZON, Emanuel. Escravidão e dívidas na legislação cuneiforme e seus reflexos na legislação do Antigo Israel. Cadmo - Revista do Instituto Oriental da Universidade de Lisboa, Lisboa, v. 8/9, p. 29-48, 1999. Disponível em: http://hdl.handle.net/10316.2/24338. Acesso em: 7 abr. 2022.

BOYER, Carl B. História da Matemática. 2ª ed. São Paulo: Edgard Blucher, 1996.

BRASIL. Banco Central do Brasil (BACEN). Estratégia Nacional de Educação Financeira (ENEF). Brasília, 2010. Disponível em: https://www.bcb.gov.br/pre/pef/port/Estrategia_nacional_Educacao_Financeira_ENEF.pdf. Acesso em: maio 2022.

BRASIL. Ministério da Educação. Base Nacional Comum Curricular. Brasília, 2018. Disponível em: http://basenacionalcomum.mec.gov.br/abase/#fundamental/matematicanoensino-fundamental-anos-finais-unidades-tematicas-objetos-de-conhecimento-e-habilidades. Acesso em: 03 ago. 2024.

FORTE, C. M. J. O papel da AEF-Brasil na execução da Estratégia Nacional de Educação Financeira. In: FORTE, C. (org.). Estratégia Nacional de Educação Financeira (ENEF): em busca de um Brasil melhor. 2ª ed. São Paulo: Riemma, 2021. p. 30-59. Disponível em: https://meubolsoemdia.com.br/pdf/ENEF-BR.pdf. Acesso em: 15 maio 2023.

HOMER, Sidney; SYLLA, Richard. A history interest of rates. 4ª ed. New Jersey: John Wiley & Sons, 2005.

IFRAH, Georges; História universal dos algarismos. vol. 1: a inteligência dos homens contada pelos números e pelo cálculo. Trad. Alberto Muñoz e Ana Beatriz Katinsky. 2 vols. Rio de Janeiro: Nova Fronteira, 1997.

JOVER, R. S. Matemática Financeira no Ensino Médio: um jogo para a simulação. Porto Alegre: Universidade Federal do Rio Grande do Sul, 2014. Disponível em: https://lume.ufrgs.br/bitstream/handle/10183/96904/000919270.pdf?sequence=1&isAllowed=y. Acesso em: set. 2024.

SILVA, Gisely Fernandes e. A Matemática Financeira para além da escola. 2018. 92f. Dissertação (Mestrado Profissional em Matemática) - Universidade Federal do Tocantins, Câmpus Prof. Dr. Sérgio Jacintho Leonor, Arraias, 2018. Disponível em: http://repositorio.uft.edu.br/bitstream/11612/1068/1/Gisely%20Fernandes%20e%20Silva%20-%20Disserta%C3%A7%C3%A3o.pdf. Acesso em: 28 abr. 2024.

SOLDI, Dimas. Apenas 25% dos jovens de 18 a 30 anos fazem controle financeiro: pesquisa revela endividamento recorde da chamada geração z. Agência Brasil, 2019. Disponível em: https://agenciabrasil.ebc.com.br/economia/noticia/2019-10/apenas-25-dos-jovens-de-18-30-anos-fazem-controle-financeiro. Acesso em: 15 abr. 2024.

Publicado em 30 de abril de 2025

Como citar este artigo (ABNT)

FERNANDES, Valdir Alves; SANTOS JÚNIOR, Porfírio Azevedo dos. A importância da Matemática Financeira nos anos finais do Ensino Fundamental em contexto com as finanças cotidianas. Revista Educação Pública, Rio de Janeiro, v. 25, nº 15, 30 de abril de 2025. Disponível em: https://educacaopublica.cecierj.edu.br/artigos/25/15/a-importancia-da-matematica-financeira-nos-anos-finais-do-ensino-fundamental-em-contexto-com-as-financas-cotidianas

Novidades por e-mail

Para receber nossas atualizações semanais, basta você se inscrever em nosso mailing

Este artigo ainda não recebeu nenhum comentário

Deixe seu comentárioEste artigo e os seus comentários não refletem necessariamente a opinião da revista Educação Pública ou da Fundação Cecierj.