Como a Educação Financeira pode impactar na qualidade de vida e no futuro dos alunos?

Vinícius Borovoy de Sant’Ana

Mestre em Ensino, SEE/MG

Rosiane Rosa da Silva Sergio

Graduada em Pedagogia, SME/RJ

De acordo com o site de notícias CNN Brasil (2023), a Pesquisa de Endividamento e Inadimplência do Consumidor da Confederação Nacional do Comércio de Bens, Serviços e Turismo (PEIC/CNC) registra que, de cada 100 famílias brasileiras, 78 estão endividadas atualmente; esse índice é o mais alto desde 2013. Nesse contexto, fica a pergunta: se os brasileiros tivessem Educação Financeira nas escolas e aprendessem a lidar com o dinheiro desde pequenos, iriam saber encarar melhor as questões financeiras na vida adulta?

A inspiração pelo tema veio do interesse sobre finanças, mas também a partir da convivência com minhas colegas de trabalho, que são professoras concursadas do município do Rio de Janeiro; mesmo ganhando acima da média da população brasileira, a maioria delas quando recebe o salário não consegue fechar o mês. Sem controle do salário, acabam entrando no cheque especial, utilizando cartão de crédito, pois, além das dívidas fixas, muitas têm crédito consignado para pagar, e todos esses problemas financeiros acabam comprometendo toda a renda familiar.

Nesse sentido, o problema do descontrole financeiro não está relacionado a quanto se ganha, mas a como se administra o que ganha. Sendo assim, como seria se os brasileiros tivessem adquirido esse conhecimento assim que ingressassem no Ensino Fundamental?

Quando a criança aprende sobre dinheiro, provavelmente ao ser adulta terá maiores possibilidades de administrar as finanças de maneira mais saudável. Segundo Rocha (2008, p. 13), “quando o indivíduo tem as finanças em ordem, ele toma decisões e enfrenta melhor as adversidades. E isso ajuda não só na vida financeira, mas também nos aspectos familiares”. Pode-se dizer que, ao estudar Educação Financeira (EF), o indivíduo tem maior probabilidade de desenvolver habilidades que o ajudarão a lidar com as finanças pessoais na vida adulta.

Pensar em práticas pedagógicas inovadoras para dentro do âmbito escolar, aprender sobre Educação Financeira dentro da sala de aula é fundamental para o fortalecimento da cidadania. Ao estar ambientado com o assunto, o aluno se torna mais consciente sobre a importância de tomar decisões acertadas sobre finanças e consumo. Ao longo deste trabalho de pesquisa, o foco da investigação está diretamente ligado ao seguinte problema: como a Educação Financeira pode impactar a qualidade de vida e o futuro dos alunos quando aplicada nos anos iniciais do Ensino Fundamental?

Este artigo justifica-se pelo desejo de aprofundar os conhecimentos e o estudo sobre a importância de aprender administrar as finanças e o quanto isso pode impactar no processo decisório desses alunos a curto, médio e longo prazo. A intenção é oportunizar um ambiente em que os alunos adquiram não só conhecimentos curriculares, mas também que lhes proporcione capacidade de administrar sua vida em sociedade.

A pesquisa tem como objetivo geral analisar a importância da Educação Financeira para as crianças que estão nos anos iniciais do Ensino Fundamental, com o propósito de identificar os benefícios para a qualidade de vida como cidadão e diante do grupo familiar. Os objetivos específicos são: discorrer a respeito do tema proposto, em pesquisa bibliográfica de autores renomados na área, como: Borges (2014), Muniz (2016), Silva e Powell (2013), Santos (2014; 2016) e Burak (2005), entre outros; identificar os principais desafios dos professores no que diz respeito à Educação Financeira nos anos iniciais do Ensino Fundamental; apresentar sugestões de recursos didáticos que podem ser utilizados nesse segmento.

Este trabalho empregará métodos qualitativos e quantitativos, predominando o qualitativo no processo de análise dos dados e informações coletados e estudados. Tanto a pesquisa qualitativa quanto a quantitativa têm como objetivo principal o ponto de vista do sujeito. A pesquisa qualitativa considera a proximidade com o indivíduo; na pesquisa quantitativa são utilizados materiais e métodos precisos (Knechtel, 2014).

O primeiro capítulo é dedicado a entender o que é Educação Financeira e como pode ser aplicada nas escolas, aprofundando aspectos que envolvam concepções sobre essa etapa que é fundamental para a construção de um pensamento crítico de como lidar com dinheiro.

No segundo capítulo, abordam-se os desafios no processo de entender como os professores estão pensando e aplicando o tema no dia a dia. Nessa conjectura, é necessário compreender que o professor precisa se capacitar para ensinar.

Por fim, o terceiro capítulo demonstra os benefícios de aprender Educação Financeira nos primeiros anos do Ensino Fundamental e como isso pode impactar a vida adulta, influenciando o processo de tomada de decisão, criando um pensamento crítico e reflexivo sobre finanças pessoais. A Educação Financeira representa para a sociedade brasileira um desafio que precisa ser superado, assim as gerações futuras terão a possibilidade de ter uma vida mais equilibrada.

Educação Financeira

Na maioria das vezes, as famílias brasileiras só falam de finanças quando o problema já está instaurado. Esse obstáculo não está ligado a classe social, porém os pobres acabam sofrendo mais com o descontrole financeiro. A verdadeira função da Educação Financeira é esclarecer os indivíduos sobre o quanto é fundamental o planejamento financeiro no processo decisório; de acordo com o Banco Central do Brasil,

o melhor desempenho de cada cidadão em sua vida financeira [...] contribui para o bem-estar coletivo, seja porque dessa melhor qualificação resultará sistema financeiro mais sólido e eficiente, seja porque cada pessoa estará em melhores condições para lidar com as vicissitudes e os momentos difíceis da vida (Bacen, 2011, p. 11).

Sendo assim, finanças pessoais, orçamento, planejamento, previdência social, sistema financeiro, investimentos são assuntos pouco conhecidos por grande parte da população, que apresenta um comportamento consumista e tem necessidade de gastar tudo que ganha sem planejamento e perspectiva de realizar alguma meta ou sonho com uma organização financeira. Para Borges (2014, p. 1), “o objetivo real da Educação Financeira está no sentido de criar uma mentalidade adequada e saudável em relação ao bom uso do dinheiro na aquisição de bens e serviços pelos consumidores, além das decisões nas aplicações financeiras”.

De acordo com a pesquisa feita pelo Ibope Inteligência, somente 21% dos brasileiros tiveram acesso à Educação Financeira quando ainda eram crianças; são pessoas que pertencem às classes A, B e C. Essa falta de conhecimento sobre finanças pode impactar a vida adulta, deixando as pessoas endividadas e inadimplentes. Nesse cenário, a Organização para a Cooperação e o Desenvolvimento Econômico (OCDE, 2005) define e discorre sobre como a Educação Financeira pode impactar a vida do sujeito: é

o processo mediante o qual os indivíduos e as sociedades melhoram a sua compreensão em relação aos conceitos e produtos financeiros, de maneira que, com informação, formação e orientação, possam desenvolver os valores e as competências necessários para se tornarem mais conscientes das oportunidades e riscos neles envolvidos e, então, poderem fazer escolhas bem informadas, saber onde procurar ajuda e adotar outras ações que melhorem o seu bem-estar. Assim, podem contribuir de modo mais consistente para a formação de indivíduos e sociedades responsáveis, comprometidos com o futuro (OCDE, 2005, p. 3).

Ademais, a Educação Financeira corresponde ao conhecimento de como controlar, planejar e organizar suas finanças. Esse conhecimento deve ser transmitido pela fundação familiar e pelas instituições de ensino. Quando essas duas entidades trabalham juntas para construir esse conhecimento, ele se torna mais concreto. Além de não ter uma cultura baseada em Educação Financeira de qualidade, o Brasil vive atualmente uma crise econômica que atinge todas as classes sociais, principalmente as de menor renda. Assim, aliando a falta de educação financeira, a cultura do consumismo no país e o atual déficit econômico, consequentemente essas classes acabam se encontrando em situações cada vez mais críticas.

Educação Financeira nas escolas

Em dezembro de 2010, foi promulgado o Decreto nº 7.397: “A estratégia foi criada para promover a Educação Financeira e previdenciária em razão do impulso às políticas de inclusão social no país” (Brasil, 2010). Esse decreto significou um divisor de águas, pois muitas medidas relativas ao ensino de finanças formam tomadas desde a sua publicação.

No Brasil, a Educação Financeira vem ganhando espaço como política nacional desde a publicação desse decreto, que instituiu a Estratégia Nacional de Educação Financeira. Desde então, instituições e entidades públicas e sociais nos níveis federal, estadual e municipal têm atuado de forma abrangente sobre o tema.

Todas essas ações juntas contribuíram para que as futuras gerações possam administrar de maneira saudável o dinheiro que ganham, construindo um futuro de maneira mais consciente e equilibrada; no entanto ainda existe um longo percurso a seguir. As orientações da Base Nacional Comum Curricular garantem que,

atualmente, as transformações na sociedade são grandes, especialmente em razão do uso de novas tecnologias. Observamos transformações nas formas de participação dos trabalhadores nos diversos setores da produção, a diversificação das relações de trabalho, a oscilação nas taxas de ocupação, emprego e desemprego, o uso do trabalho intermitente, a desconcentração dos locais de trabalho e o aumento global da riqueza, suas diferentes formas de concentração e distribuição e seus efeitos sobre as desigualdades sociais. Há hoje mais espaço para o empreendedorismo individual em todas as classes sociais, e cresce a importância da Educação Financeira e da compreensão do sistema monetário contemporâneo nacional e mundial, imprescindíveis para uma inserção crítica e consciente no mundo atual (Brasil, 2020, p. 568).

Quando a criança aprende na escola, seu primeiro impulso é contar a novidade para a família. Com a Educação Financeira não acontece de forma diferente; desse modo, os pequenos tornam-se referência para os pais. Uma criança que aprende a apagar a luz, a poupar leva esse conhecimento para casa. Consequentemente, isso irá se refletir nas famílias; é uma ação que começa na escola e impacta a sociedade. Nesse sentido, Santos argumenta que

o importante, assim, é desenvolver nos alunos olhar crítico e reflexivo, de modo que eles saibam entender, dentre outros, a influência da mídia, bem como os seus apelos consumistas, a importância de que os gastos sejam planejados, a consciência de que a qualquer momento pode haver uma emergência e que é interessante que as pessoas tenham algum dinheiro guardado para tal, dentre outros aspectos, fazendo escolhas conscientes (Santos, 2016, p. 4).

A escola tem papel social importantíssimo na vida do indivíduo; a Educação Financeira pode proporcionar inúmeros benefícios na vida do sujeito, pois favorece o desenvolvimento de competências socioemocionais como autoconhecimento, protagonismo e colaboração, entre outras. Para Burak (2005, p. 11), os conceitos devem ser trabalhados dentro da realidade do aluno.

Quando o aluno vê sentido naquilo que estuda em função da satisfação das suas necessidades, seus interesses e da realização de seus objetivos, não haverá desinteresse, pois trabalha com entusiasmo e perseverança. Esse interesse é importante, pois dá início à formação de atitudes positivas em relação à Matemática.

É importante salientar que o aluno que tem contato com a EF pode aprender muito além do que poupar, com assuntos como a relação do dinheiro com a felicidade; diferenças entre necessidade e desejos; controle de despesas e gastos; metas, objetivos e planejamento; importância e consequências de tomar decisões. De acordo com a Base Nacional Comum Curricular, a EF deve ser trabalhada de forma transversal e integrada.

Por fim, cabe aos sistemas e redes de ensino, assim como às escolas, em suas respectivas esferas de autonomia e competência, incorporar aos currículos e às propostas pedagógicas a abordagem de temas contemporâneos que afetam a vida humana em escala local, regional e global, preferencialmente de forma transversal e integradora. Entre esses temas, destacam-se: [...] educação para o consumo, Educação Financeira e Fiscal (Brasil, 2020, p. 15).

Após a aprovação da BNCC, as redes de ensino públicas e privadas têm a tarefa de incorporar em seus currículos as aprendizagens, habilidades e competências previstas no documento, para que as diretrizes sejam refletidas na prática educacional. Dessa forma, é importante abordar tais questões transversais nos anos iniciais do Ensino Fundamental, na instrução diária, e integrá-las a outras disciplinas. A EF é, portanto, um tema multidisciplinar que pode ser abordado em diversas áreas. Em última análise, essa questão precisa de ser abordada nas escolas com o objetivo de desenvolver competências e conhecimentos que ajudem os alunos a gerir de forma eficaz o dinheiro e os recursos financeiros.

Ensinando na prática

O Ensino Fundamental é uma das etapas da Educação Básica; é obrigação do estado e do município ofertá-lo gratuitamente a toda a população. Ele é dividido em duas partes: anos iniciais e finais. Este artigo trata dos anos iniciais; sobre ele, a Base Nacional Comum Curricular (2020) argumenta:

O Ensino Fundamental I compreende do 1º ao 5º ano e é regulamentado pela Lei de Diretrizes e Bases da Educação Nacional (LDBEN) de 1996, que organiza a educação brasileira de acordo com os princípios de nossa Constituição. [...] O Ensino Fundamental I funciona como uma base para as demais etapas da formação educacional. Como o próprio nome já menciona, ele é fundamental para o desenvolvimento das crianças tanto no quesito acadêmico quanto no pessoal e social. É nessa etapa que os alunos começam a aprender os conceitos educacionais — assuntos que os guiarão durante toda a educação básica —, e também aprendem a ler e escrever. Esse processo de alfabetização permite que os estudos se tornem mais complexos e que as crianças ampliem a sua visão de mundo (Brasil, 2020, p. 20).

Para trabalhar Educação Financeira nos anos iniciais do Ensino Fundamental, é necessário traçar os objetivos que deseja alcançar: ensinar a fazer um orçamento ou entender o valor do dinheiro. Em seguida, é importante adaptar o conteúdo ao nível de conhecimento dos alunos, usando uma linguagem acessível, e envolvê-los nas atividades práticas para que seja possível melhor entendimento sobre o tema. Silva e Powell (2013, p. 12-13) pensam que

a Educação Financeira Escolar constitui-se de um conjunto de informações através do qual estudantes são introduzidos no universo do dinheiro e estimulados a produzir uma compreensão sobre finanças e economia, através de um processo de ensino que os torne aptos a analisar, fazer julgamentos fundamentados, tomar decisões e ter posições críticas sobre questões financeiras que envolvam sua vida pessoal, familiar e da sociedade em que vivem.

Existem inúmeras recursos que podem favorecer o ensino de EF; a Literatura Infantil é uma excelente ferramenta que pode ajudar a desenvolver a habilidade de lidar com dinheiro de maneira mais saudável, pois a leitura colabora na formação intelectual, social e emocional dos estudantes. Com ela, as crianças podem formar opiniões críticas e refletir sobre a realidade do mundo e a sociedade. No entanto, antes de escolher os livros os professores devem se atentar a alguns aspectos como:

- Livros adequados à faixa etária;

- Proposta de leitura individual e coletiva;

- Sugestões de livros para que o aluno escolha o que mais lhe agradar;

- A criança precisa levar o livro para casa, pois é necessário envolver a família nessa missão.

Quadro 1: Títulos infantis de Educação Financeira

Títulos |

Autor |

Como se fosse dinheiro |

Ruth Rocha |

Menino Maluquinho em Pra que dinheiro? |

Ziraldo Alves Pinto |

A menina, o cofrinho e a vovó |

Cora Coralina |

A cigarra e a formiga |

Conto por Esopo |

Meu cofrinho, meu futuro |

Editora Caramelo |

O pé-de-meia mágico |

Álvaro Modernell |

Turma da Mônica em Como cuidar do seu dinheiro? |

Mauricio de Sousa e Thiago Nigro |

Crise financeira na floresta |

Ana Paula Hornos |

Dinheiro compra tudo? |

Cássia D’Aquino |

A economia de Maria |

Telma Guimarães Castro Andrade |

Dinheirinho ou dinheirão |

Jonas Ribeiro |

Ganhei um dinheirinho |

Cássia D’Aquino |

Finanças básicas para crianças |

Walter Andal |

Coleção educação financeira para crianças |

Danilo Zanini |

O barato da Dona Baratinha |

Paula Andrade e Romont Willy |

Fonte: Time Neon, 2023.

Santos (2014, p. 21) destaca que “o uso de jogos e brincadeiras na escola pode facilitar o trabalho do profissional de Educação, despertando o interesse da criança ou do adolescente pelas atividades propostas”. Eles representam uma ótima forma de trabalhar o assunto de maneira lúdica, tratar os conceitos de poupar, pagar dívidas e independência financeira de forma fluida e divertida. O Quadro 2 traz alguns exemplos de jogos de tabuleiro.

Quadro 2: Jogos de Educação Financeira

Jogo de tabuleiro |

Descrição |

Banco Imobiliário (Monopoly) |

Recomendação: a partir de 8 anos Produtor: Estrela O jogo simula situações reais em que os participantes precisam lidar com seus ganhos e gastos, incluindo conceitos como aluguel, empréstimo, propriedade, salário etc. Ao lidar com imprevistos da vida, os jogadores aprendem a lidar com cada situação de forma lúdica. |

O jogo da vida |

Recomendação: a partir de 7 anos Produtor: Estrela As opções são muitas e começam antes de o jogador mexer o peão: escolhe ir para a universidade ou começar logo a trabalhar? Ao longo do percurso, terá de lidar com as encruzilhadas e escolher um caminho, que pode ser relacionado com a família, carreira ou aventura. |

Dia de Mesada – Turma da Mônica |

Recomendação: entre 5 a 12 anos Produtor: Nig Brinquedos O jogo proporciona conhecimentos e ideias para a criança aprender a como lidar com sua mesada. Entre os ensinamentos estão técnicas para ganhar, gastar, trocar e poupar dinheiro para a compra das peças do tabuleiro. A proposta é que, a partir do jogo, a criança possa aprender a administrar sua mesada. |

Administrando o seu dinheiro |

Recomendação: a partir de 6 anos. Um jogo de tabuleiro em que as crianças percorrem casas e precisam lidar com tarefas do dia a dia que podem aumentar ou diminuir o seu patrimônio. O intuito é administrar seu dinheiro ao longo das rodadas para que ele não acabe até o fim da partida. Dentre as atividades do jogo estão o pagamento de contas, a compra e venda de produtos, o recebimento de salários, pedidos de empréstimos etc. |

O pequeno empresário |

Recomendação: a partir de 6 anos. Produtor: Pais & Filhos Trata-se de um jogo elaborado para pequenos empreendedores. No início da partida, o dinheiro é igualmente dividido entre todos os participantes, e cada participante deve escolher uma cor que irá usar. Os jogadores devem cair sempre nas casas de sua própria cor; caso contrário, terão de girar a roleta para saber quanto irão pagar de aluguel ao dono da propriedade. Quando um peão atingir a chegada, cada jogador pagará ao que chegou o valor de $ 1.000, e o peão será retirado. Quando o jogador concluir o circuito com seu primeiro peão, ele deve deixá-lo no centro do tabuleiro e iniciar com o segundo peão e assim sucessivamente. O jogo só termina quando todos os peões saírem, e vence aquele que terminar o jogo com mais dinheiro. |

Cashflow |

Recomendação: para mais de 10 anos Produtor: Cashflow O jogo desafia os participantes a administrar recursos financeiros que são pagos a cada rodada mediante um salário em meio à simulação de situações da vida real. O tabuleiro é dividido entre a pista de rico (pista rápida) e a pista de rato (pessoas comuns), e o objetivo final é que cada participante construa uma renda passiva, proveniente de seus investimentos. O jogo possui versões adulta e infantil, além de estar disponível no modelo digital e em tabuleiro físico. |

Jogo da Mesada |

Recomendação: a partir de 6 anos Produtor: Estrela Um jogo de tabuleiro que conta com uma série de situações em que os participantes precisam ganhar ou gastar dinheiro, ajudando a trabalhar controle de gastos e metas. Um dos participantes é responsável por anotar o controle das dívidas, e o jogo inclui conceitos como juros e investimentos. Cada jogador recebe uma mesada e tem como objetivo terminar as rodadas com mais dinheiro. |

Renda Passiva |

Recomendação: a partir de 12 anos Produtor: Pais &Filhos O jogo de tabuleiro busca simular as decisões da vida adulta para boas escolhas financeiras sem depender da sorte dos dados ou das cartas. Vence quem alcançar a independência financeira ao adotar as melhores estratégias para administrar dívidas e investir em negócios, renda fixa, imóveis e ações. O objetivo é criar um ambiente que simule bem vários elementos da vida financeira, dando oportunidade para que os jogadores possam tomar decisões importantes sobre dinheiro e aprender com os erros e os feedbacks que o próprio jogo oferece. |

Catan - o jogo |

Recomendação: a partir de 10 anos Produtor: Devir Catan é uma ilha deserta que os jogadores devem colonizar. A toda hora surgem novas ruas, matérias-primas são negociadas e pequenas aldeias crescem e tornam-se cidades. Em alguns momentos, há madeira em abundância; em outros, minério. A constante troca de mercadorias cria oportunidades para todos. Mas não demora muito e os espaços diminuem – e tem início uma emocionante disputa por terras, matérias-primas e poder. A experiência desperta a reflexão sobre como criar uma sociedade sustentável para que as futuras gerações possam aproveitá-la. |

Fonte: Paiva, 2023.

Além desses jogos, é importante citar os games realizados de forma online e reproduzem uma série de atividades que envolvam dinheiro, como o Meu Dinheiro, Meu Negócio. Esse jogo simula o gerenciamento da vida financeira, levando o jogador a pensar nas melhores decisões em diferentes situações cotidianas.

O game é uma iniciativa da Claritas Investimentos realizada em parceria com a organização social incentivadora Junior Achievement São Paulo, com o objetivo de levar Educação Financeira às crianças e adolescentes de escolas públicas de São Paulo.

As regras do jogo estão na revista online Exame Invest (2022):

No novo jogo, o jovem pode definir o seu próprio personagem – suas características, aspirações e personalidade –, que passará por diferentes fases da vida, com necessidades específicas: compromissos, obrigações, desejos, atividades de lazer. Tudo isso sem deixar de lado, é claro, a vida financeira. O objetivo é que o jogador aprenda a utilizar seu dinheiro da melhor maneira para alcançar metas e sonhos, em uma narrativa única. Os conflitos também são semelhantes ao que encontramos na vida real, como imprevistos e gastos inesperados, fazendo com que o usuário tome decisões acertadas para dar os próximos passos.

Um ponto de destaque é que o game Meu Dinheiro, Meu Negócio está disponível gratuitamente nas plataformas Android e iOS. Dessa maneira, qualquer pessoa que possua um celular com internet pode ter acesso a essa ferramenta.

Todavia, é possível diversificar o ensino do tema com projetos, por exemplo, trabalhando com os alunos em uma feira de empreendedorismo, elaborando um orçamento financeiro pessoal e familiar para turmas maiores ou um projeto que envolva diretamente as famílias pelo cofrinho e a mesada; no primeiro, a criança aprende a poupar; no segundo a administrar os recursos que tem.

Portanto, para que haja sucesso na realização dessas atividades, o professor deve ter conhecimento prévio da ferramenta que estará utilizando e orientar as atividades avaliando a maturidade do grupo para executar determinada atividade.

O professor está preparado para ensinar educação financeira?

Para entender o que o professor pensa sobre o tema, foi realizada uma pesquisa online na plataforma Google Formulários com os professores da Rede Municipal do Rio de Janeiro, entre os dias 07 e 15 de agosto de 2023; teve a participação 80 professores dos anos iniciais do Ensino Fundamental. A entrevista foi composta por seis perguntas. A seguir estão os gráficos que demostram claramente o que foi apurado.

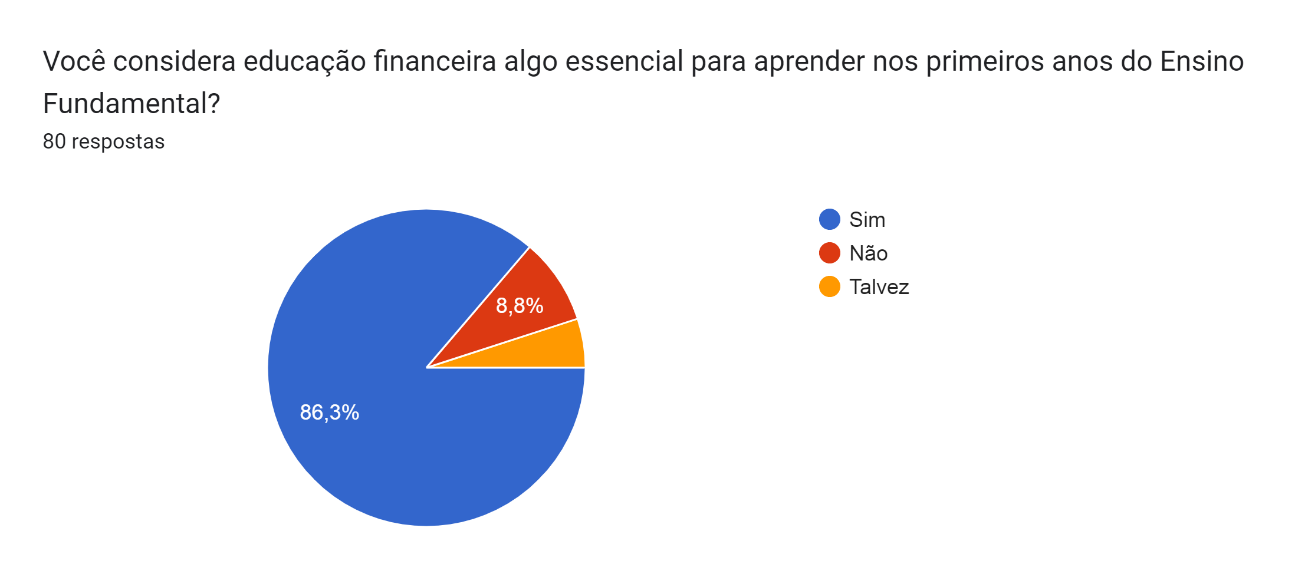

Figura 1: Educação Financeira é essencial?

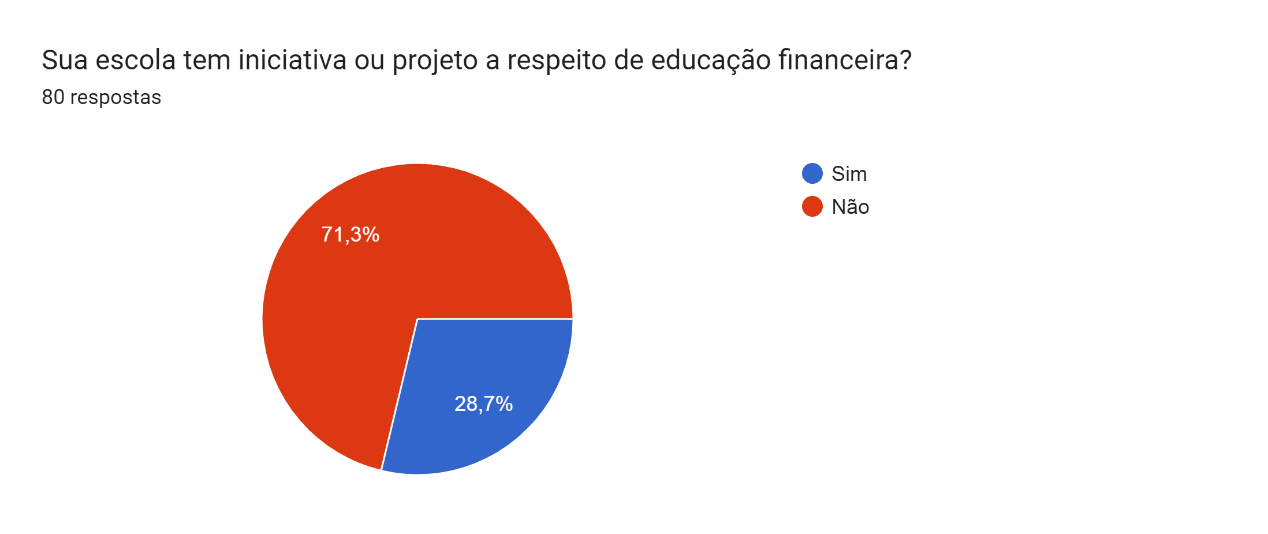

Figura 2: A escola tem iniciativa?

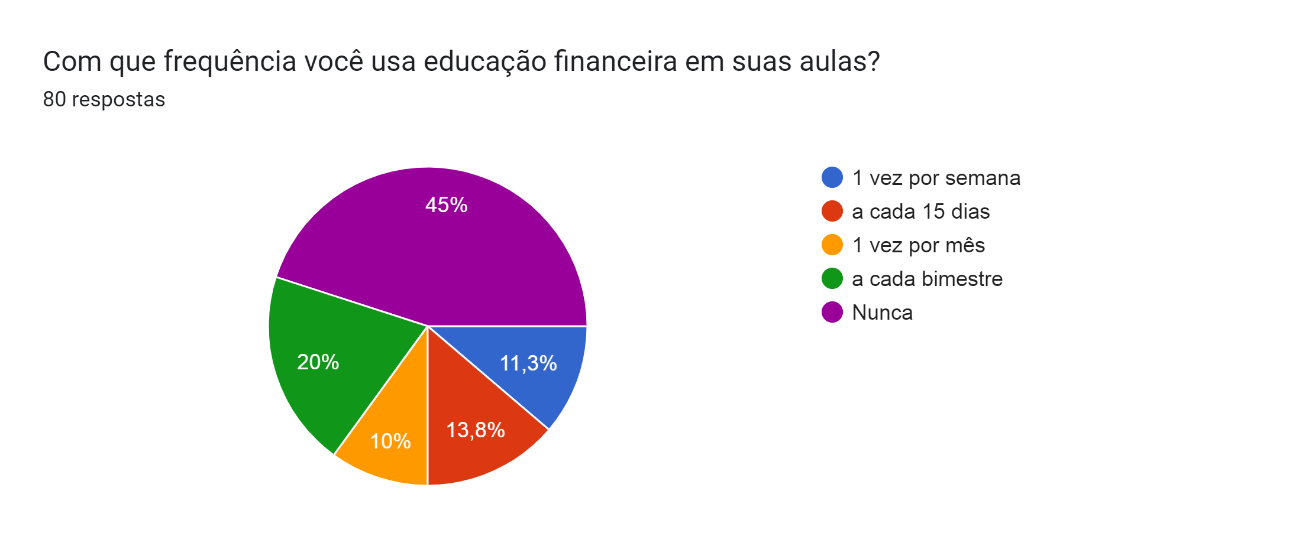

Figura 3: Com que frequência fala de Educação Financeira?

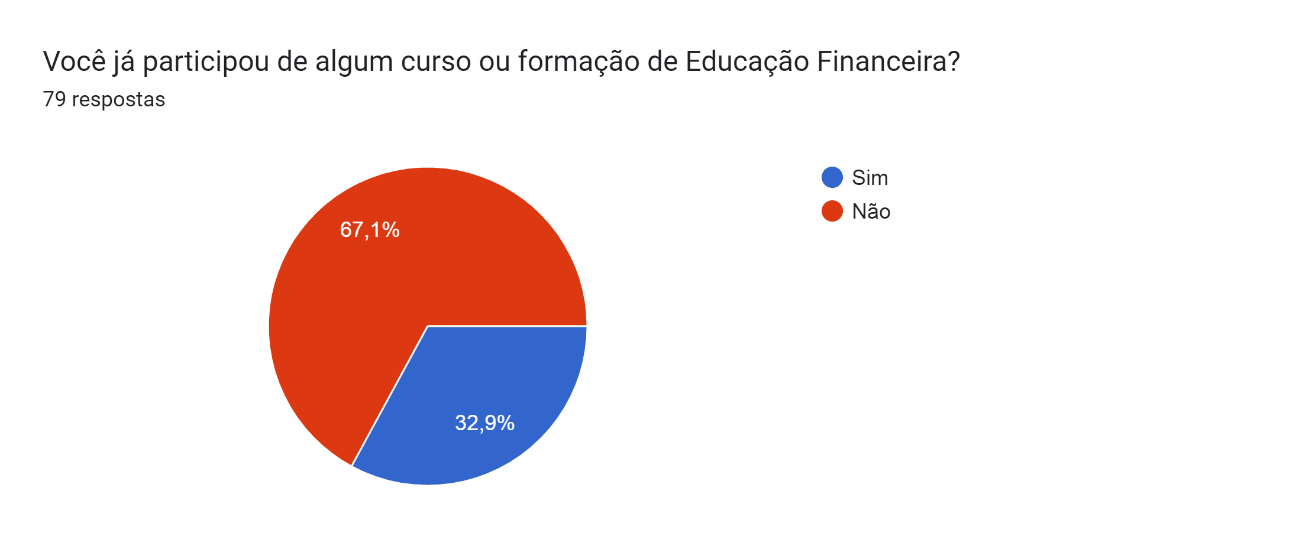

Figura 4: Você já fez algum curso de Educação Financeira?

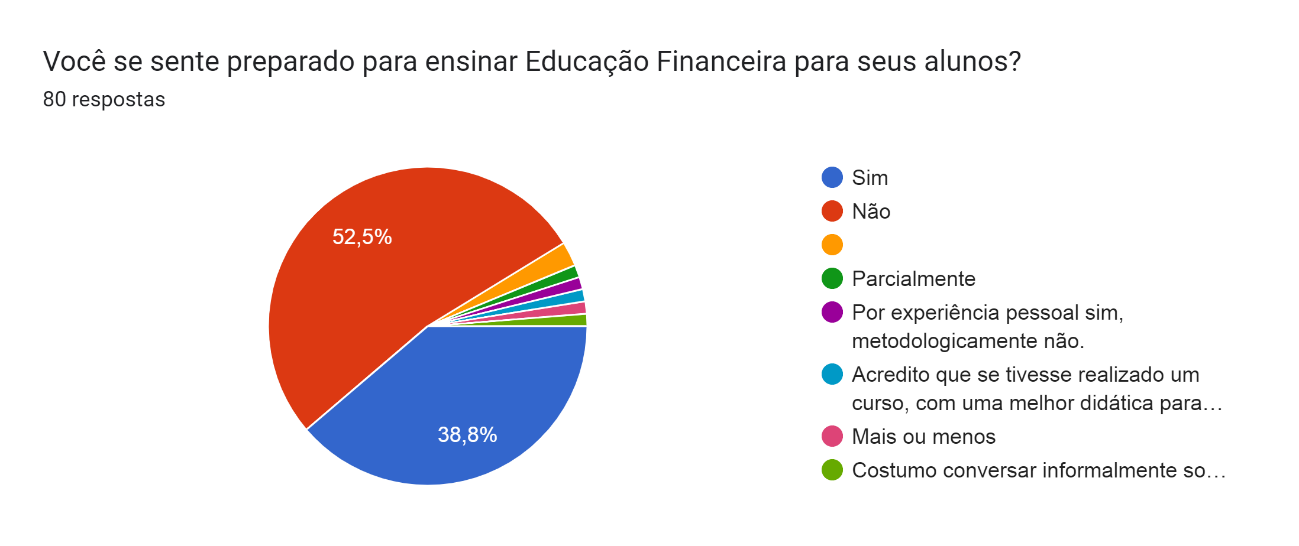

Figura 5: Você está preparado para ensinar Educação Financeira?

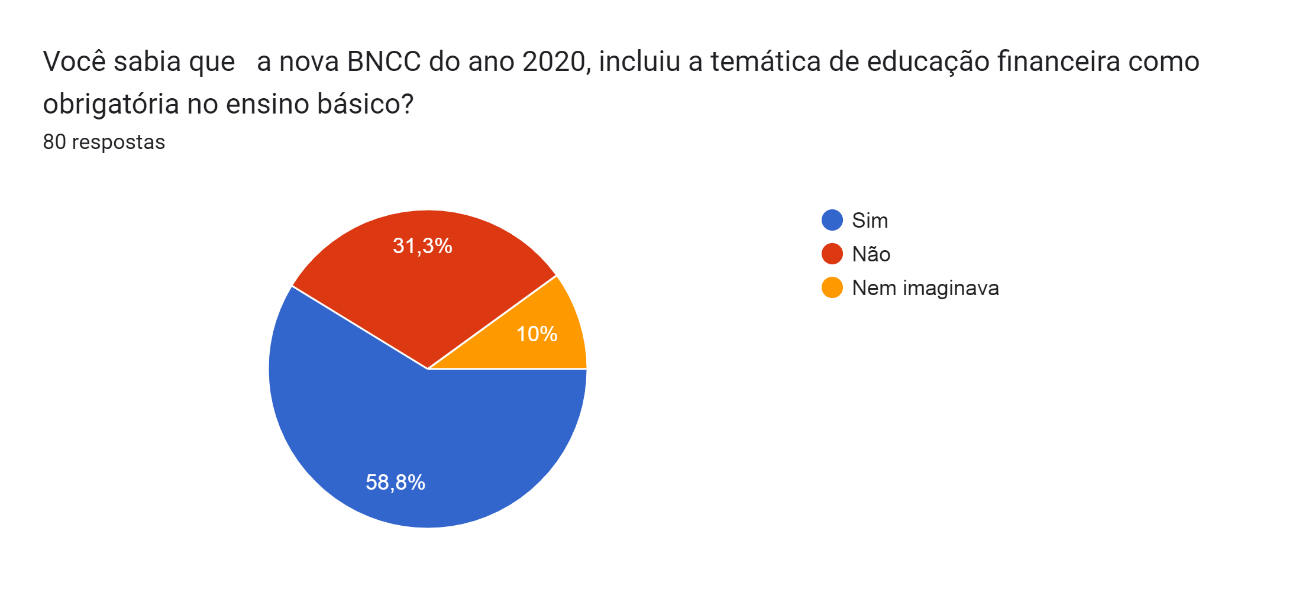

Figura 6: Você sabe que a BNCC fala de Educação Financeira?

Ao analisar os dados da pesquisa, é possível perceber que aproximadamente 86% dos entrevistados consideram que a Educação Financeira é essencial para aprender nos primeiros anos do Ensino Fundamental. No entanto, 71% afirmam que a escola em que trabalham não tem nenhum projeto ou iniciativa voltado para EF. Cerca de 45% dos entrevistados nunca fizeram qualquer tipo de atividade sobre a temática com seus alunos e 20% fazem atividades a cada bimestre; isso demostra a falta de constância em relação ao ensino do tema. Enquanto isso, 67% dos professores nunca participaram de curso ou formação na área de Educação Financeira. Em consequência, mais da metade dos educadores não se sente preparada para ensinar Finanças. Apesar de quase 60% dos entrevistados saberem da obrigatoriedade da Educação Financeira na Educação Básica, quase a metade dos entrevistados nunca fez algum tipo de atividade.

Sendo assim, a entrevista foi bem esclarecedora e demonstra um problema, pois a maioria dos professores nunca realizou qualquer tipo de formação. Nesse contexto, seria necessário que o Ministério da Educação (MEC) elaborasse cursos de capacitação em Educação Financeira para os educadores e as prefeituras ficassem responsáveis por promover esses cursos tanto para a rede pública quanto na rede privada.

O professor é essencial no processo educativo; quanto mais conhecimento tiver a respeito do assunto, mais capacidade vai ter para ensinar, desempenhando uma prática educacional que tenha mais significado não só para si, mas sobretudo para o educando. Nóvoa (1991, p. 34) afirma que

não é possível construir um instrumento pedagógico para além dos professores, isto é, que ignore as dimensões pessoais e profissionais do trabalho docente. Não quer dizer, com isto, que o professor seja o único responsável pelo sucesso ou insucesso do processo educativo. No entanto, é de suma importância sua ação como pessoa e como profissional.

Portanto, para ensinar Educação Financeira, o professor deve aprofundar seu conhecimento, seguir especialistas e recursos confiáveis, adaptar o conteúdo ao público-alvo, usar recursos didáticos apropriados e estabelecer uma abordagem prática que promova atividades que incentivem os alunos a aplicar os conceitos financeiros em seu cotidiano.

Principais benefícios de aprender EF nos anos iniciais do Ensino Fundamental

Aprender Educação Financeira nos anos iniciais do Ensino Fundamental pode oferecer uma série de benefícios que o aluno vai levar para o resto de sua existência e que podem impactar não só a sua vida como também a sua família e toda a sua comunidade. Por esses princípios, Muniz (2016, p. 4) defende que a EF deve

contribuir para reflexão e formação matemática (inclusive) dos estudantes, a partir de diferentes lentes, estimulando que pensem em suas ações diante do consumo, poupança, financiamentos e investimento. Deve também auxiliar na conscientização das vantagens e benefícios que podem advir da prática do planejamento financeiro, do estabelecimento de metas, da identificação de como se gasta e com o que se gasta, bem como trazer reflexões sobre como as decisões individuais estão relacionadas com o coletivo, ou seja, que suas decisões pessoais impactam a vida em família e de um modo mais amplo, em sociedade.

O pensamento do autor reforça ainda mais a importância de aprender Educação Financeira assim que ingressar no Ensino Fundamental; o site Transformando (2023) indica inúmeros benefícios que o aluno terá depois de estudar e aprender EF:

- Hábitos financeiros saudáveis: os alunos irão desenvolver consciência sobre o valor do dinheiro, a importância de economizar e entender que tudo na vida tem um custo.

- Prevenção de dívidas desnecessárias: ao aprender sobre finanças pessoais, os alunos adquirem habilidades para tomar decisões financeiras assertivas, responsáveis, evitando dívidas excessivas e gastos compulsivos.

- Entender o valor do dinheiro: a criança vai entender que é pelo trabalho que se adquire dinheiro, que é responsável por promover não só o pagamento das contas, das compras, mas também realizar desejos e sonhos.

- Desenvolvimento de habilidades matemáticas: estimula a criança a aprender conceitos de cálculo, porcentagem e juros, entre outros.

- Contribuição para a economia: ao desenvolver habilidades financeiras desde cedo, os alunos estarão mais preparados para lidar com obrigações financeiras quando se tornarem adultos. E, assim, para enfrentar os desafios financeiros da vida real, além de contribuir positivamente para a economia.

A Educação Financeira nos anos iniciais do Ensino Fundamental desempenha papel importantíssimo na formação de indivíduos financeiramente conscientes e responsáveis; fornece aos alunos as ferramentas necessárias para tomar decisões financeiras informadas, assim como administrar seu dinheiro de forma eficiente e trabalhar em direção a seus objetivos financeiros.

Considerações finais

Este artigo mostra a importância da Educação Financeira para a vida da criança nos primeiros anos do Ensino Fundamental. Por meio da EF, o aluno consegue analisar como usar o dinheiro de maneira mais responsável, além de entender a importância do planejamento e do poupar; como e por que não acumular dívidas; a importância de estabelecer metas financeiras para realizar sonhos.

Com a pesquisa de campo, foi possível entender as dificuldades que o professor tem para trabalhar o tema. Assim, para que a Educação Financeira aconteça é necessário que o professor passe por capacitação; nesse sentido, é preciso que ele realmente aprenda os processos para que o aluno tenha uma aprendizagem mais significativa.

Portanto, a Educação Financeira pode estimular o educando a formar hábito disciplinar, com o objetivo de pensar no dinheiro de forma mais crítica e reflexiva, para que o mesmo sujeito consiga planejar antes de tomar decisões que envolvam dinheiro. Nesse sentido, a EF vai além de aprender a elaborar um bom planejamento financeiro, pois vai desenvolver práticas que levem o aluno a pensar no dinheiro como qualidade de vida, consumindo de maneira mais consciente e de forma planejada.

Referências

BANCO CENTRAL DO BRASIL (BACEN). Relatório de inclusão financeira, Brasília, nº 2, 2011. Disponível em: http://www.bcb.gov.br/Nor/relincfin/RIF2011.pdf. Acesso em: 15 ago. 2023.

BORGES, P. R. S. Educação Financeira: o novo perfil das famílias na administração das finanças pessoais. IX ENCONTRO DE PRODUÇÃO CIENTÍFICA E TECNOLÓGICA (EPCT). Campo Mourão, 27 a 31 de outubro de 2014. Disponível em: http://www.fecilcam.br/nupem/anais_ix_epct/PDF/TRABALHOSCOMPLETO/AnaisCSA/19.pdf. Acesso em: 20 ago. 2023.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil de 1988. Brasília: Presidência da República, 2016. Disponível em: http://www.planalto.gov.br/ccivil_03/Constituicao/Constituiçao.htm Acesso em: 12 ago. 2023.

BRASIL. Decreto nº 7.397, de 22 de dezembro de 2010. Institui a Estratégia Nacional de Educação Financeira - ENEF, dispõe sobre a sua gestão e dá outras providências. Brasília, 2010. Disponível em: https://www.bcb.gov.br/pre/pef/PORT/enef.asp?frame=1. Acesso em: 12 ago. 2023.

BRASIL. Lei nº 9.394, 20 de dezembro de 1996.. Lei de Diretrizes e Bases da Educação Nacional. Brasília, 1996.

BRASIL. Ministério da Educação. Secretaria de Educação Básica. Base Nacional Comum Curricular. Brasília: MEC/SEB, 2020 Disponível em: http://basenacionalcomum.mec.gov.br/. Acesso em: 12 ago. 2023.

BURAK, D. As Diretrizes Curriculares para o Ensino de Matemática e a modelagem Matemática. Perspectiva, Erechim, v. 29, nº 113, 2005.

CNN BRASIL. Com 78% das famílias endividadas, taxa fica estável em março, aponta pesquisa. 4 abr. 2023. Disponível em: https://www.cnnbrasil.com.br/economia/com-78-das-familias-endividadas-taxa-fica-estavel-em-marco-aponta-pesquisa/. Acesso em: 1 ago. 2023.

EXAME INVEST. Jogo gratuito ensina Educação Financeira para crianças e jovens. 12 mar. 2022. Disponível em: https://exame.com/invest/minhas-financas/jogo-gratuito-ensina-educacao-financeira-para-criancas-e-jovens/. Acesso em: 22 set. 2023.

KNECHTEL, M. R. Metodologia da pesquisa em educação: uma abordagem teórico-prática dialogada. Curitiba: Intersaberes, 2014.

MUNIZ, Ivail Junior. Educação Financeira e a sala de aula de Matemática: conexões entre a pesquisa acadêmica e a prática docente. In: XII ENCONTRO NACIONAL DE EDUCAÇÃO MATEMÁTICA (XII ENEM) Anais... São Paulo, 2016.

NÓVOA, António. A formação em foco: caminhos para você ensinar melhor. São Paulo: Cortez, 1991.

ORGANIZAÇÃO PARA A COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO (OCDE). Brasil Escola, 2005 Disponível em: https://brasilescola.uol.com.br/geografia/ocde.htm. Acesso em: 10 ago. 2023.

PAIVA, Rodrigo. 10 jogos de tabuleiro de Educação Financeira para se divertir com sua família. Paiva Piovesan Softwares, 16 de maio de 2022. Disponível em: https://www.paivapiovesan.com/post/10-jogos-de-tabuleiro-de-educacao-financeira-para-se-divertir-com-sua-familia. Acesso em: 02 ago. 2023.

ROCHA, Ricardo Humberto. Educação Financeira em pauta. O Estado de S. Paulo, 2008. Disponível em: https://www.estadao.com.br/economia/investidor-deve-ter-uma-reserva-de-emergencia-antes-de-investir-diz-professor-de-financas/. Acesso em: 02 ago. 2023.

SANTOS, Laís Thalita Bezerra dos. Educação Financeira em livros didáticos de Matemática dos anos iniciais do Ensino Fundamental: quais as atividades sugeridas nos livros dos alunos e as orientações presentes nos manuais dos professores? In: XX ENCONTRO BRASILEIRO DE ESTUDANTES DE PÓS-GRADUAÇÃO EM EDUCAÇÃO MATEMÁTICA (Ebrapem), 2016. Anais... Curitiba, p. 01-12, 2016.

SANTOS, Vilmar Rodrigues dos. Jogos na escola: os jogos como ferramenta pedagógica. Petrópolis: Vozes, 2014.

SILVA, A. M.; POWELL, A. B. Um programa de Educação Financeira para a Matemática Escolar da Educação Básica. In: XI ENCONTRO NACIONAL DE EDUCAÇÃO MATEMÁTICA, 2013, Curitiba. Anais... Curitiba: Pontifícia Universidade Católica do Paraná, 2013. p. 1-17.

TIME NEON. Livros sobre dinheiro para crianças. 26 set. 2023. Disponível em: https://neon.com.br/aprenda/financas-pessoais/livros-sobre-dinheiro-para-criancas/. Acesso em: 1 out. 2023.

TRANSFORMANDO. Qual a importância da Educação Financeira na escola? 13 mar. 2023. Disponível em: https://transformando.com.vc/qual-a-importancia-da-educacao-financeira-na-escola/. Acesso em: 1 out. 2023.

VIEIRA, Juliana. Meu Dinheiro Meu Negócio. 1 jan. 2023. Disponível em: https://apps.apple.com/br/app/meu-dinheiro-meu-neg%C3%B3cio/id1596781426. Acesso em: 16 ago. 2023.

Publicado em 12 de fevereiro de 2025

Como citar este artigo (ABNT)

SANT'ANA, Vinícius Borovoy de; SERGIO, Rosiane Rosa da Silva. Como a Educação Financeira pode impactar na qualidade de vida e no futuro dos alunos? Revista Educação Pública, Rio de Janeiro, v. 25, nº 6, 12 de fevereiro de 2025. Disponível em: https://educacaopublica.cecierj.edu.br/artigos/25/6/como-a-educacao-financeira-pode-impactar-na-qualidade-de-vida-e-no-futuro-dos-alunos

Novidades por e-mail

Para receber nossas atualizações semanais, basta você se inscrever em nosso mailing

Este artigo ainda não recebeu nenhum comentário

Deixe seu comentárioEste artigo e os seus comentários não refletem necessariamente a opinião da revista Educação Pública ou da Fundação Cecierj.